للاستماع إلى أحدث التقارير الصوتية والبودكاست، اضغطوا على الرابط التالي.

في نتائج صادمة، أفاد مسح أجراه بنك الكومنولث أن حوالي ثلث الأستراليين لا يعرفون أين تُستثمر أموال تقاعدهم، ونسبة مماثلة لا تعرف رصيد حساباتها، بينما واحد من كل عشرة لم يتحقق من رصيده إطلاقًا، ووفق المسح الذي شمل أكثر من 3,100 شخص. تبيّن أن الفجوة المعرفية كانت أكبر بين النساء وجيل "زد"، بنسبة بلغت 43%. وتقول جيسيكا إيرفاين، خبيرة الشؤون المالية بالبنك، إن الناس يشعرون بثقة أكبر في إدارة نفقاتهم اليومية، لكنهم بحاجة إلى دعم لفهم خيارات التقاعد.

كيف بدأ النظام؟

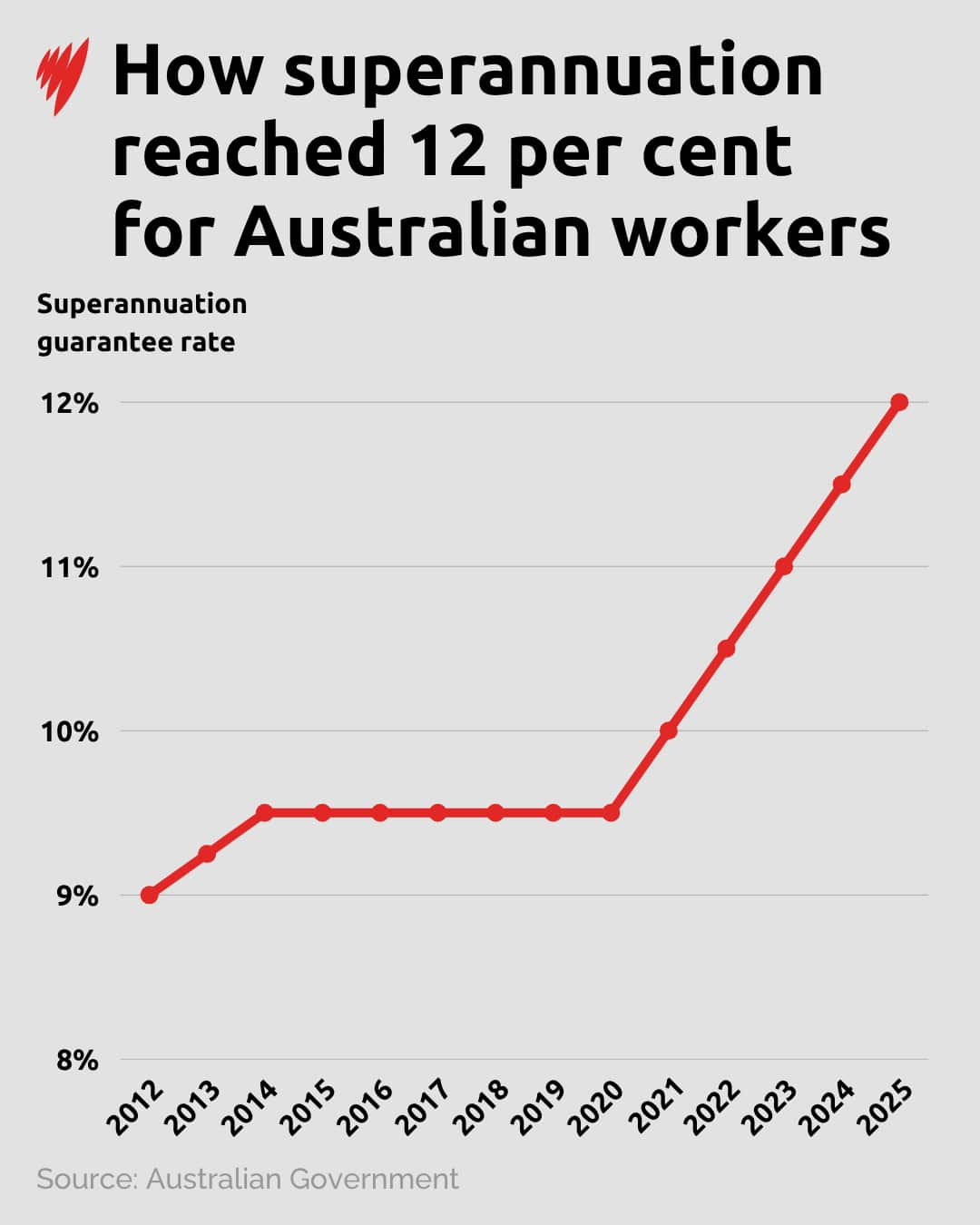

تعود جذور نظام التقاعد في أستراليا إلى بدايات القرن العشرين، لكن لم يبدأ فرض المساهمات الإلزامية إلا منتصف الثمانينيات، عندما طالبت النقابات، بدعم من حكومة هوك، بمساهمة إلزامية بنسبة 3% من الأجور. وقد أصبحت هذه المساهمة إلزامية في ميزانية كيتنغ الأخيرة كوزير للخزانة عام 1991، قبل أن يصبح رئيسًا للوزراء ويُشرّع غرامات على أصحاب العمل المتخلفين عن الدفع.

ارتفعت النسبة تدريجيًا إلى 9% بحلول 2002، وكان من المفترض أن تصل إلى 12% في عام 2000، لكن حكومة هاوارد أوقفت الزيادات. وبعد الأزمة المالية العالمية، قدّم وين سوان خطة لرفعها تدريجيًا إلى 12% بين 2013 و2019، إلا أن حكومة أبوت أوقفتها مجددًا بعد فوزها عام 2013. واستقر المعدل عند 9.5% لمدة سبع سنوات، قبل أن يُستأنف الرفع اعتبارًا من 2021 حتى بلوغ 12% في يوليو 2025.

ما الذي تعنيه نسبة الـ 12%؟

مع بلوغ النظام التقاعدي الأسترالي أكثر من 4 تريليونات دولار من الأصول، فإنه يُصنّف رابع أكبر نظام تقاعدي في العالم، ومن المتوقع أن يصعد للمركز الثاني خلال عقد. فوفق وين سوان: "هذا النظام لا يضمن فقط تقاعدًا آمنًا، بل يُحدث تغييرًا جوهريًا في توزيع الثروة في مجتمعنا، فهو يمنح الجميع من عامل البناء حتى المحامي فرصة لامتلاك جزء من ثروة البلاد".

ووفقًا لنماذج أجرتها "جمعية صناديق التقاعد الأسترالية"، فإن شخصًا يبلغ من العمر 30 عامًا اليوم، ويتقاضى متوسط أجر قدره 75,000 دولار، ولديه 30,000 دولار في حسابه التقاعدي، سيصل رصيده إلى 610,000 دولار عند التقاعد، وهو أعلى من المبلغ اللازم لتقاعد مريح وفق المعايير الحالية.

قلق من تأثيرات اقتصادية

في المقابل، أبدت منظمات الأعمال الصغيرة قلقها من تأثيرات زيادة نسبة المساهمة، بجانب ارتفاع أجور العمل بنسبة 3.5% وزيادات أخرى كضرائب الرواتب وتأمينات العمال. وقال لوك أكتر سترات، المدير التنفيذي لمجلس منظمات الأعمال الصغيرة: "نحن بين المطرقة والسندان، وقد نضطر لتمرير التكاليف إلى المستهلك".

ماذا بعد نسبة الـ 12%؟

ورغم أن 12% تُعد إنجازًا مهمًا، إلا أن سوان يعتقد أن النقاش سيتجدد بشأن ما إذا كانت كافية. ويقول: "أعتقد أن 12% تضمن تقاعدًا كريمًا، لكن مع ارتفاع متوسط العمر، سيُطرح تساؤل: هل نحتاج للمزيد؟".

فيما يرى متخصصون أن نظام التقاعد الأسترالي يعكس قوة إرادة "الناس العاديين" في إحداث تغيير جذري يجعل البلاد أكثر عدلًا وازدهارًا.

لاستماع إلى أحدث التقارير الصوتية والبودكاست، اضغطوا على الرابط التالي.

أكملوا الحوار على حساباتنا على فيسبوك و انستغرام.

اشتركوا في قناة SBS Arabic على YouTube لتشاهدوا أحدث القصص والأخبار الأسترالية.