للاستماع إلى أحدث التقارير الصوتية والبودكاست، اضغطوا على الرابط التالي.

ارتفاع الفائدة يرفع الأقساط ويضغط على الميزانيات

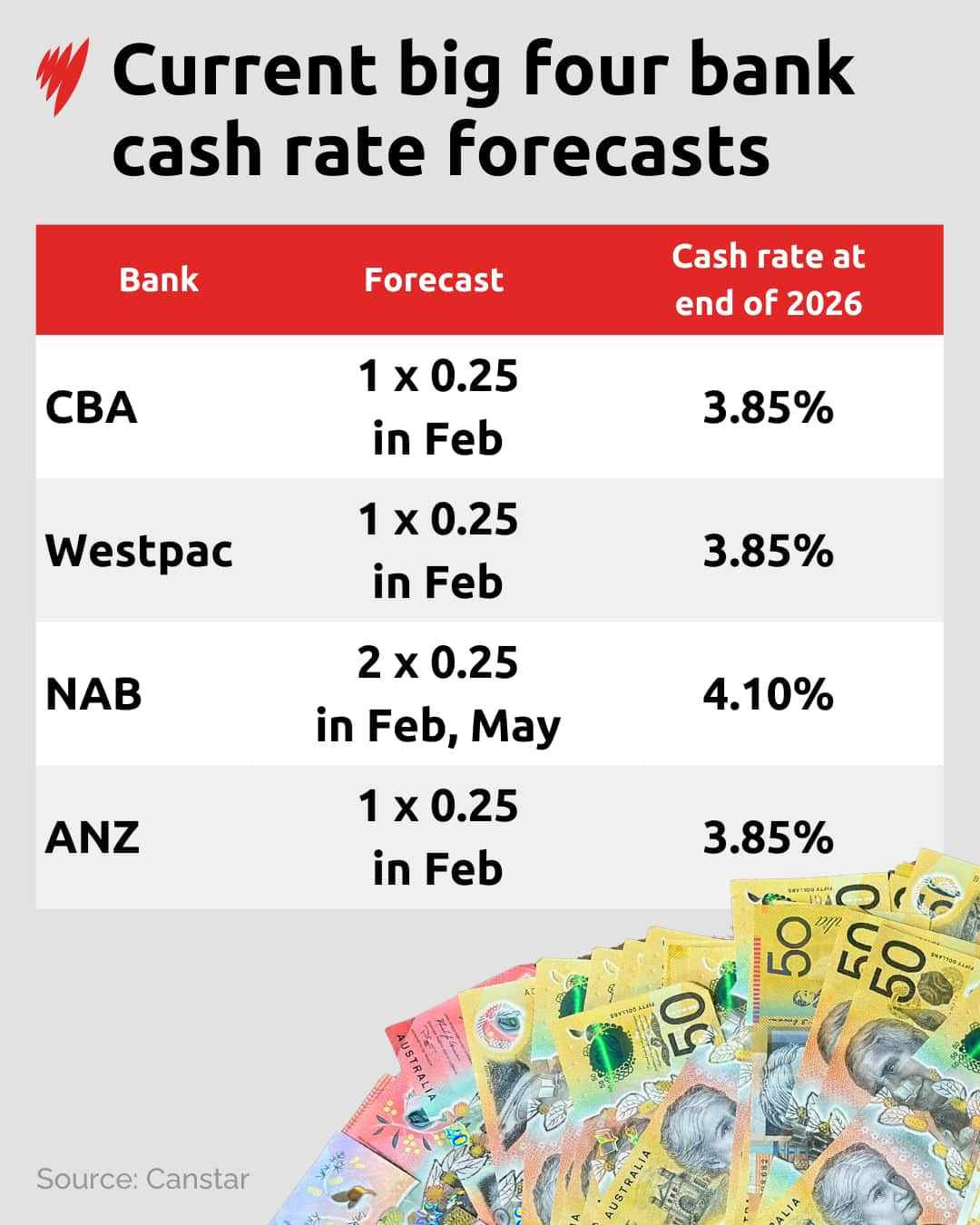

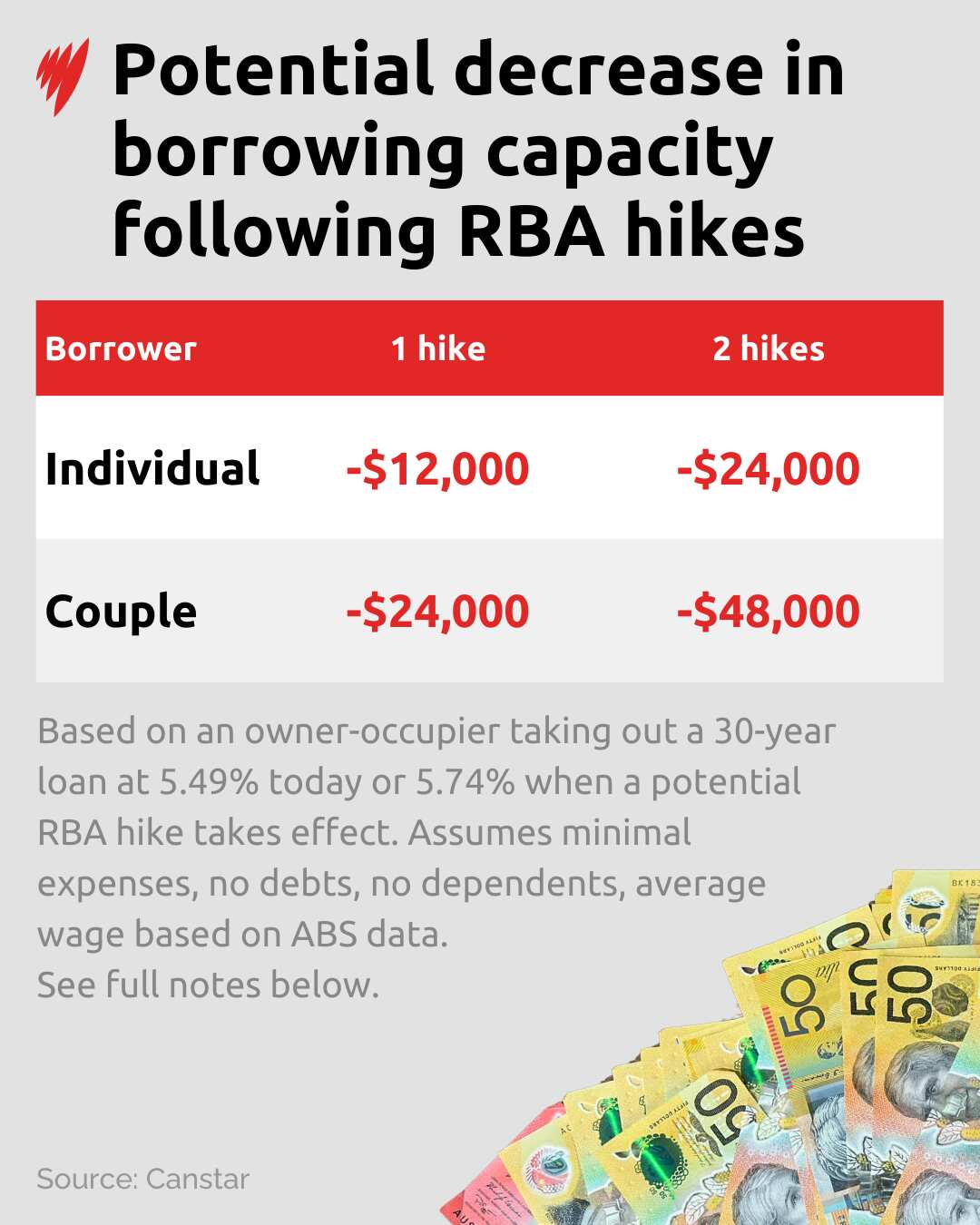

تحليل البيانات يشير إلى أن أي زيادة حتى بربع نقطة مئوية يمكن أن تقضي عملياً على القروض العقارية التي تقل فائدةها عن 5%. هذا يرفع مباشرة الحد الأدنى للأقساط الشهرية، ما يضيف ضغوطًا على الأسر التي تواجه بالفعل ارتفاع تكاليف المعيشة، مثل الغذاء والوقود والإيجارات.

تأثير متدرج على القروض الجديدة والقدرة على الاقتراض

المقترضون الجدد سيواجهون صعوبة أكبر في الحصول على قروض منخفضة الفائدة، في حين أن القروض القائمة قد تشهد زيادة في الأقساط الشهرية. كما يمكن أن يتأثر المشترون لأول مرة والمستأجرون بشكل أكبر، خصوصًا إذا حاول المالكون تمرير أي زيادة في التكاليف إلى الإيجارات.

التأثير على الاقتصاد وسوق الإسكان

تحركات أسعار الفائدة لا تؤثر فقط على الأسر، بل على الاقتصاد بشكل أوسع. رفع الفائدة قد يحد من نمو الاستهلاك ويقلل من الطلب على المساكن، مما يؤدي إلى محدودية المعروض وارتفاع الأسعار. بالمقابل، إبقاء الفائدة منخفضة يدعم الإنفاق والمشترين، لكنه قد يساهم في استمرار الضغوط التضخمية على سوق الإسكان.

التوصيات المالية

خبراء التمويل ينصحون الأسر بالاستعداد لأي تغير في الفائدة عبر:

- وضع ميزانية قوية لمواجهة أي زيادة في الأقساط.

- مراجعة القروض الحالية واستغلال أي خيارات لتثبيت الفائدة أو زيادة المرونة في السداد.

- مراقبة تحركات السوق والاستشارة مع الخبراء قبل اتخاذ أي قرار مالي كبير.

"الاستعداد المسبق يوفر حماية أفضل للأسر ويقلل من الضغط المالي المحتمل"

أكملوا الحوار على حساباتنا على فيسبوك و انستغرام.

اشتركوا في قناة SBS Arabic على YouTube لتشاهدوا أحدث القصص والأخبار الأسترالية.