១ ធ្វើការប្រៀបធៀបប្រភេទគណនីធនាគារនិមួយៗ និងប្រៀបធៀបពីធនាគារមួយទៅធនាគារមួយទៀត

ស្វែងរកប្រភេទគណនីណាដែលបង់ថ្លៃសេវាកម្មទាប ឬក៏មិនអស់ថ្លៃសេវាកម្ម ដោយការសាកសួរនូវសំនួរផ្សេងៗ ព្រមទាំងសិក្សាពីអត្ថប្រយោជន៍និងគុណវិបត្តិនៃគណនីប្រភេទខុសៗគ្នា។ ស្វែងយល់ឲ្យបានច្បាស់ពីថ្លៃសេវាកម្មនានា ដូច្នេះអ្នកមិនភ្ញាក់ផ្អើលនៅពេលដែលអ្នកទទួលបានវិក័យប័ត្រ។

២ ប្រើប្រាស់ម៉ាស៊ីនដកប្រាក់ (ATM) របស់ធនាគារលោកអ្នក

ដើម្បីកាត់បន្ថយថ្លៃឈ្នួលដកប្រាក់តាមម៉ាស៊ីនATM លោកអ្នកត្រូវដកយកសាច់ប្រាក់ចេញតែពីម៉ាស៊ីនATM របស់ធនាគារលោកអ្នកតែប៉ុណ្ណោះ។

៣ ដកប្រាក់តាម eftpos នៅពេលដែលលោកអ្នកទិញឥវ៉ាន់

៤ ពិនិត្យសមតុល្យធនាគាររបស់លោកអ្នកតាមប្រព័ន្ធអនឡាញ

ប្រសិនបើអ្នកអាចប្រើប្រាស់ប្រព័ន្ធអ៊ីនធឺណិតបាន លោកអ្នកអាចពិនិត្យសមតុល្យសាច់ប្រាក់របស់លោកអ្នកដោយឥតគិតថ្លៃ។ ធនាគារភាគច្រើនមានផ្តល់ជូននូវសេវាកម្មធនាគារតាមប្រព័ន្ធអនឡាញ។ និយាយទៅកាន់ធនាគាររបស់លោកអ្នកពីការបង្កើតរបៀបប្រើប្រាស់គណនីរបស់លោកអ្នកតាមអ៊ីនធឺណិត (internet banking access)។

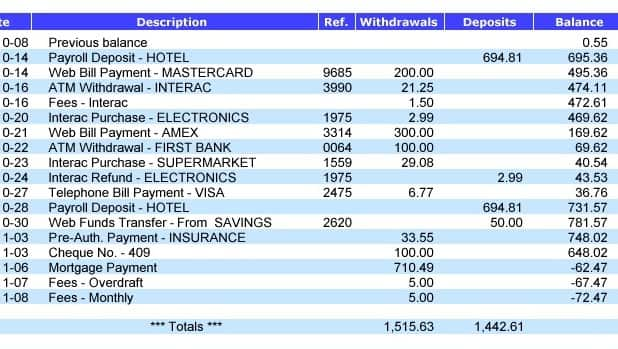

៥ រៀនពីរបៀបគ្រប់គ្រងគណនីរបស់លោកអ្នក

ប្រសិនបើអ្នកមានការបង់ប្រាក់ដែលត្រូវកាត់ចេញពីគណនីរបស់អ្នកដោយផ្ទាល់ (direct debit payments) អ្នកត្រូវតែប្រាកដថា អ្នកមានប្រាក់គ្រប់គ្រាន់នៅក្នុងគណនីនៅថ្ងៃកំណត់ដែលត្រូវបង់ប្រាក់នោះ។ ប្រសិនបើអ្នកមិនមានប្រាក់គ្រប់គ្រាន់តែនោះ អ្នកអាចនឹងត្រូវប្រឈមមុខនឹងថ្លៃសេវា ដោយសារតែគណនីរបស់លោកអ្នកដកប្រាក់លើសកំណត់ ឬក៏គ្មានប្រាក់គ្រប់គ្រាន់។ កំហុសឆ្គងក្នុងការសងប្រាក់នេះ អាចនាំឲ្យមានឈ្មោះមិនល្អនៅក្នុងបញ្ជី Bad Credit Report ដែលអាចនឹងជះឥទ្ធិពលដល់លទ្ធភាពក្នុងការខ្ចីប្រាក់នាពេលអនាគត។

សម្រាប់គន្លឹះបន្ថែមស្តីពីការចាត់ចែងសាច់ប្រាក់ និងព័ត៌មានពាក់ព័ន្ធដទៃទៀត សូមចូលទៅកាន់គេហទំព័រ MoneySmart ជាគេហទំព័រមួយដែលចាត់ចែងដោយ គណៈកម្មការវិនិយោគនិងមូលប័ត្រអូស្រ្តាលី (ASIC) ដែលជួយដល់លោកអ្នកក្នុងការជ្រើសរើសដោយឆ្លាតវៃក្នុងការគ្រប់គ្រងហិរញ្ញវត្ថុផ្ទាល់ខ្លួន៕