ฟังพอดคาสต์ในเรื่องอื่นๆ ของเราได้ที่นี่

การประชุมคณะกรรมการนโยบายการเงินครั้งแรกของปีของธนาคารกลางออสเตรเลีย (Reserve Bank of Australia-RBA) อาจนำไปสู่การปรับขึ้นอัตราดอกเบี้ย แม้นักเศรษฐศาสตร์บางส่วนมองว่าธนาคารกลางอาจคงอัตราดอกเบี้ยไว้

ธนาคารพาณิชย์รายใหญ่ทั้งสี่แห่งของออสเตรเลีย รวมถึงนักเศรษฐศาสตร์จากธนาคารเพื่อการลงทุนและบริษัทที่ปรึกษาชั้นนำ ต่างคาดการณ์ว่า RBA จะปรับขึ้นอัตราดอกเบี้ยในการประชุมคณะกรรมการนโยบายการเงินในวันนี้ (3 ก.พ.)

หากการคาดการณ์ดังกล่าวเป็นจริง RBA จะกลายเป็นธนาคารกลางรายใหญ่แห่งแรกที่หันกลับมาปรับขึ้นอัตราดอกเบี้ย

หลังจากก่อนหน้านี้มีการลดดอกเบี้ยต่อเนื่อง ภายหลังแรงกดดันเงินเฟ้อเริ่มผ่อนคลายลง จากการพุ่งขึ้นอย่างรุนแรงในช่วงกลางปี 2020 ถึงปลายปี 2022 ในช่วงการแพร่ระบาดของโควิด-19

แซลลี ทินดอลล์ ผู้อำนวยการฝ่ายข้อมูลเชิงลึกของเว็บไซต์เปรียบเทียบการเงินแคนสตาร์ (Canstar) ระบุว่า หากอัตราดอกเบี้ยนโยบายปรับขึ้น 0.25 จุดเปอร์เซ็นต์ มาอยู่ที่ ร้อยละ 3.85

จะทำให้อัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยต่ำกว่า ร้อยละ 5 แทบจะหายไปจากตลาด

“ขณะนี้มีผู้ให้กู้เพียง 6 ราย เท่านั้นที่ยังเสนออัตราดอกเบี้ยคงที่ต่ำกว่าร้อยละ 5” ทินดอลล์กล่าว

“การขึ้นดอกเบี้ยในเดือนกุมภาพันธ์นี้ แทบจะแน่นอนว่าจะปิดโอกาสสุดท้ายที่ยังเหลืออยู่”

อย่างไรก็ตาม ยังมีบางฝ่ายเชื่อว่า คณะกรรมการอาจเลือกคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับปัจจุบัน

เหตุใดนักเศรษฐศาสตร์บางส่วนคาดว่า RBA จะคงอัตราดอกเบี้ย

เชน โอลิเวอร์ หัวหน้านักเศรษฐศาสตร์ของ AMP คาดว่า RBA จะคงอัตราดอกเบี้ยนโยบายไว้ในวันนี้

อย่างไรก็ตาม เขาระบุว่า หากอัตราเงินเฟ้อไม่ปรับลดลงอย่างต่อเนื่อง การปรับขึ้นดอกเบี้ยมีแนวโน้มจะเกิดขึ้นในระยะถัดไป

โอลิเวอร์กล่าวว่า หากคณะกรรมการยังไม่ตัดสินใจในวันนี้ มีความเป็นไปได้สูงในการปรับขึ้นดอกเบี้ยในเดือนมีนาคม

“ปฏิกิริยาแรกของเราหลังมีตัวเลขดัชนีราคาผู้บริโภค (CPI) ออกมา คือคิดว่าพวกเขาจะขึ้นดอกเบี้ย”

โอลิเวอร์กล่าว โดยอ้างอิงข้อมูลล่าสุดจากสำนักงานสถิติแห่งออสเตรเลีย (Australian Bureau of Statistics (ABS) ที่เผยแพร่เมื่อสัปดาห์ที่ผ่านมา

“แต่เมื่อเราพิจารณาข้อมูลอย่างละเอียดพบว่าสถานการณ์มีความซับซ้อน”

โอลิเวอร์ยอมรับว่า โดยภาพรวมจากตัวชี้วัดส่วนใหญ่ อัตราเงินเฟ้อยังคงอยู่เหนือกรอบเป้าหมายร้อยละ 2–3 ของ RBA และตลาดแรงงานยังตึงตัว โดยอัตราการว่างงานอยู่ที่ ร้อยละ 4.1

อย่างไรก็ตาม เขาระบุว่า ข้อมูลล่าสุดบ่งชี้ว่า แรงกดดันเงินเฟ้อเริ่มชะลอลง

“อัตราเงินเฟ้อแบบ trimmed mean รายเดือน (ซึ่งตัดรายการที่ผันผวนออก) ลดลงอย่างต่อเนื่อง จากระดับสูงสุดในเดือนตุลาคม เหลือ ร้อยละ 0.23 ในเดือนธันวาคม” โอลิเวอร์กล่าว

“ผมไม่คิดว่าเราจะมองข้ามสัญญาณนี้ไปได้ทั้งหมด”

เขายังชี้ให้เห็นถึงการชะลอตัวของค่าเช่าและราคาที่อยู่อาศัยใหม่ในเดือนธันวาคม ค่าเงินดอลลาร์ออสเตรเลียที่แข็งค่าขึ้นซึ่งช่วยลดแรงกดดันเงินเฟ้อนำเข้า

รวมถึงผลสำรวจภาคธุรกิจที่สะท้อนว่าเงินเฟ้อด้านราคาผลผลิตเข้าใกล้กรอบเป้าหมายของ RBA มากขึ้น

“เมื่อพิจารณาปัจจัยทั้งหมดแล้ว ผมคิดว่าสถานการณ์ค่อนข้างสูสี” เขากล่าว

“เราประเมินโอกาสไว้ที่ คงดอกเบี้ย 51 ต่อ ขึ้นดอกเบี้ย 49”

อย่างไรก็ตาม การปรับขึ้นดอกเบี้ยยัง ไม่ใช่สิ่งที่แน่นอน โดยลูซี เอลลิส หัวหน้านักเศรษฐศาสตร์ของ Westpac ระบุว่า แม้เธอคาดว่า RBA จะปรับขึ้นดอกเบี้ย แต่ก็ยังมีความเป็นไปได้ที่คณะกรรมการจะเลือกรออีกระยะหนึ่ง

เอลลิส ซึ่งเคยดำรงตำแหน่งผู้ช่วยผู้ว่าการ RBA กล่าวด้วยว่า ข้อมูลล่าสุดชี้ว่าเงินเฟ้อ ไม่ได้เคลื่อนห่างออกจากกรอบเป้าหมายมากขึ้น

และยังมีเหตุผลให้ต้องใช้ความระมัดระวัง เนื่องจากมาตรวัดรายเดือนรูปแบบใหม่ของสำนักงานสถิติแห่งออสเตรเลีย (ABS) ทำให้การตีความทิศทางเงินเฟ้อซับซ้อนมากขึ้น

ขณะที่ พอล บลอซแฮม หัวหน้านักเศรษฐศาสตร์ของ HSBC เห็นว่า เหตุผลในการปรับขึ้นดอกเบี้ยยังคง แข็งแรง

“จากการที่ไม่ได้ปรับขึ้นดอกเบี้ยมากนัก และไม่ได้เกิดภาวะชะลอตัวทางเศรษฐกิจรุนแรง ทำให้ดูเหมือนว่า RBA ควรจะคงอัตราดอกเบี้ยนโยบายไว้ในระดับที่สูงกว่านี้เป็นระยะเวลานานกว่านี้” เขาระบุในบันทึกการวิจัย

ทั้งนี้ ตลาดการเงินกำหนดราคาโดยสะท้อน ความเป็นไปได้ราวร้อยละ 70 ที่จะมีการปรับขึ้นอัตราดอกเบี้ยร้อยละ 0.25

การขึ้นดอกเบี้ยจะเพิ่มภาระผู้กู้แค่ไหน

สำหรับผู้กู้สินเชื่อที่อยู่อาศัยแบบอัตราดอกเบี้ยลอยตัว ผลกระทบจากการปรับขึ้นดอกเบี้ยมีแนวโน้มจะเกิดขึ้น ทันที

การวิเคราะห์ของแคนสตาร์ (Canstar) ระบุว่า การปรับขึ้นอัตราดอกเบี้ยร้อยละ 0.25 จะทำให้ ค่างวดผ่อนชำระขั้นต่ำรายเดือนเพิ่มขึ้น ครอบคลุมสินเชื่อที่อยู่อาศัยหลากหลายขนาด

ส่งผลเพิ่มแรงกดดันต่อภาระค่าใช้จ่ายของครัวเรือน ซึ่งกำลังเผชิญค่าครองชีพที่อยู่ในระดับสูงอยู่แล้ว

ทินดอลล์กล่าวว่า ผลกระทบจะขึ้นอยู่กับว่า ผู้กู้ตอบสนองต่อการปรับลดดอกเบี้ยในปีที่ผ่านมาอย่างไร

“ในปี 2025 เราเห็นการปรับลดอัตราดอกเบี้ยถึงสามครั้ง และผู้กู้ที่ใช้อัตราดอกเบี้ยลอยตัวจำนวนไม่น้อยไม่ได้ลดค่างวดผ่อนชำระขั้นต่ำรายเดือนลงจริง ๆ” เธอกล่าว

“นั่นหมายความว่า พวกเขาผ่อนชำระมากกว่าที่กำหนด และช่วยสร้างเงินกันชนทางการเงินที่สำคัญไว้”

อย่างไรก็ตาม เธอยอมรับว่า ผู้กู้จำนวนมากจำเป็นต้องลดค่างวดผ่อนลง เนื่องจากค่าใช้จ่ายจำเป็น เช่น อาหาร น้ำมัน และค่าครองชีพ ปรับสูงขึ้น

“สำหรับครอบครัวกลุ่มนี้ พวกเขารู้สึกถึงแรงกดดันที่รุนแรงขึ้น” ทินดอลล์กล่าว พร้อมเตือนว่า การปรับขึ้นดอกเบี้ยเพิ่มเติมอาจผลักให้บางครัวเรือนเผชิญภาวะตึงตัวในการผ่อนชำระ

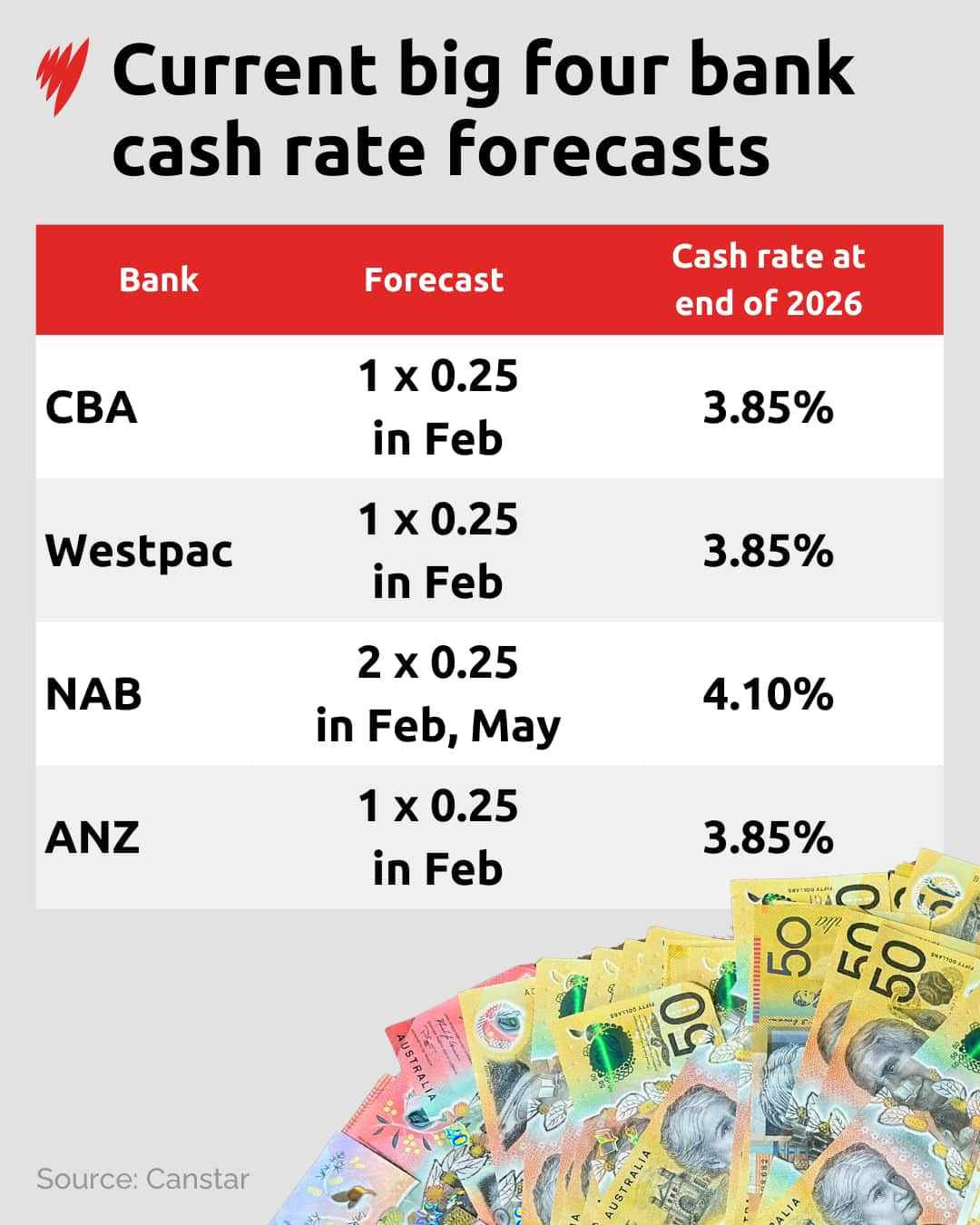

เธอยังระบุว่า ข้อมูลคาดการณ์จากแคนสตาร์ ซึ่งอ้างอิงการประเมินของธนาคารรายใหญ่ทั้งสี่แห่ง สะท้อนมุมมองที่ค่อนข้างสอดคล้องกันว่า

การขึ้นดอกเบี้ยในระยะใกล้มีความเป็นไปได้สูง แต่ยังไม่มีความชัดเจนว่า อัตราดอกเบี้ยจะปรับขึ้นไปได้ไกลเพียงใดตลอดปี 2026

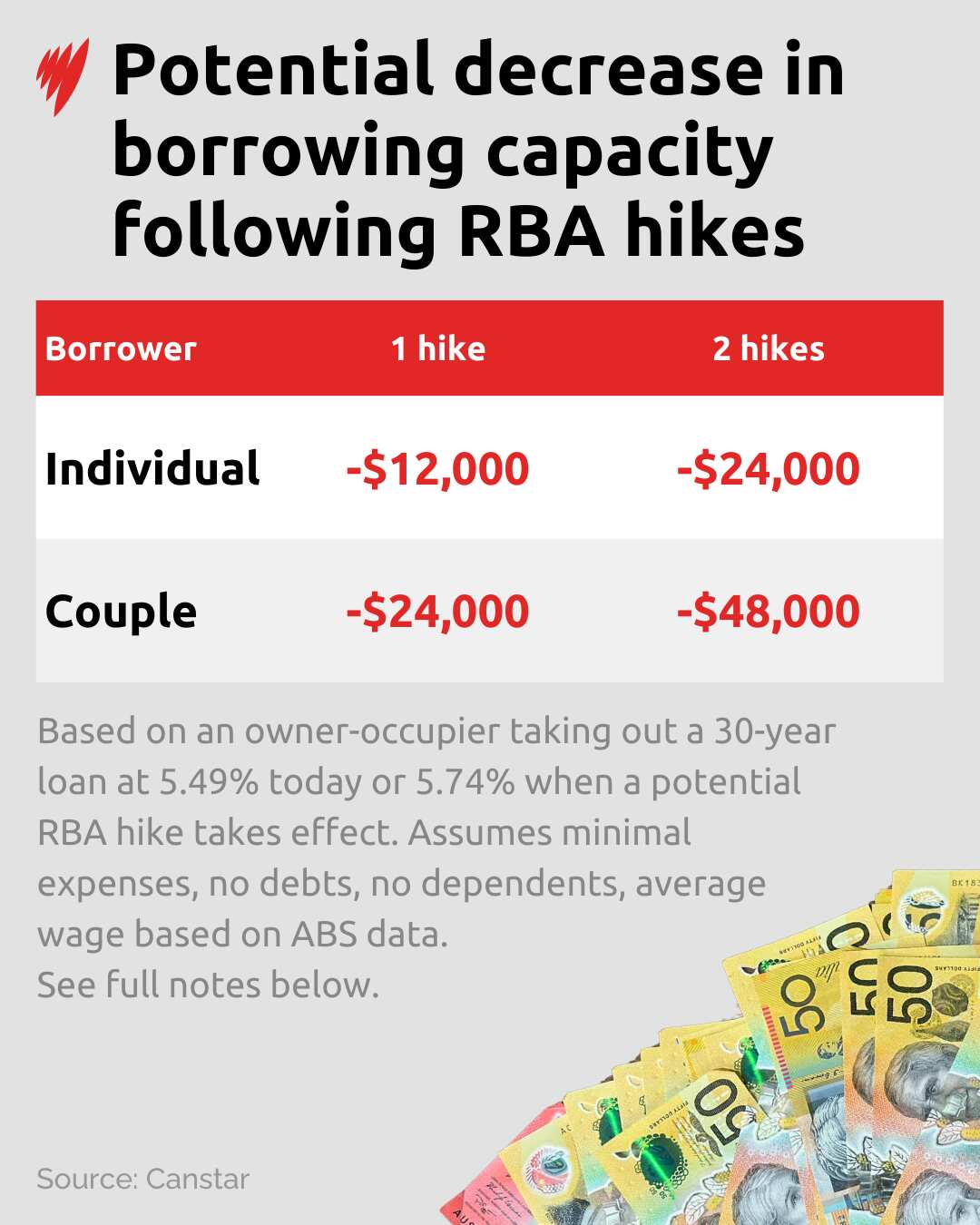

ขณะเดียวกัน แบบจำลองของแคนสตาร์ยังชี้ว่า ดอกเบี้ยที่สูงขึ้นจะลดความสามารถในการกู้ของผู้ซื้อรายใหม่ และการวิเคราะห์ขนาดเงินกู้สะท้อนว่า

แรงกดดันด้านการผ่อนชำระจะเพิ่มขึ้นอย่างรวดเร็ว โดยเฉพาะในกรณีของสินเชื่อที่อยู่อาศัยวงเงินสูง

ขอให้เตรียมงบประมาณครัวเรือนให้พร้อม เสมือนว่าเราอาจจะเห็นการปรับขึ้นดอกเบี้ยมากกว่าหนึ่งครั้งแซลลี ทินดอลล์

ความเสี่ยงต่อการใช้จ่ายและแรงกดดันด้านที่อยู่อาศัย

โอลิเวอร์กล่าวว่า RBA จะพิจารณาด้วยว่า อัตราดอกเบี้ยที่สูงขึ้นอาจกระทบต่อการใช้จ่ายของผู้บริโภคได้รวดเร็วเพียงใด

เขาระบุว่า การฟื้นตัวของการบริโภคภาคครัวเรือนในช่วงปลายปีที่ผ่านมา มีส่วนหนึ่งมาจากการปรับลดอัตราดอกเบี้ยนโยบายสามครั้งในปี 2025 รวมถึงความคาดหวังว่า จะมีมาตรการผ่อนคลายเพิ่มเติมตามมา

มันมีความเสี่ยงอยู่ไม่น้อย หากเรากลับมาขึ้นดอกเบี้ยในตอนนี้ เพราะการใช้จ่ายของผู้บริโภคอาจสะดุดลงอีกครั้งเชน โอลิเวอร์

นอกเหนือจากผลกระทบต่อภาระงบประมาณของครัวเรือนแล้ว การตัดสินใจเรื่องอัตราดอกเบี้ยยังส่งผลในวงกว้างต่อ ภาคที่อยู่อาศัย

ทิม เรียดอน หัวหน้านักเศรษศาสตร์จาก Housing Industry Association ระบุว่า อัตราดอกเบี้ยที่สูงขึ้นมีความเสี่ยงจะซ้ำเติมเงินเฟ้อด้านที่อยู่อาศัย จากการจำกัดอุปทานใหม่ โดยแม้จะไม่ใช่ปัจจัยเดียว แต่ต้นทุนที่อยู่อาศัยยังคงเป็นแรงขับเคลื่อนเงินเฟ้อที่ยืดเยื้อที่สุด

“เรากำลังเห็นราคาบ้านปรับขึ้นจากภาวะขาดแคลนที่อยู่อาศัย” เขากล่าว

“อัตราดอกเบี้ยที่สูงขึ้นยิ่งซ้ำเติมความขาดแคลนดังกล่าวและทำให้ปัญหารุนแรงขึ้น”

เขาระบุว่า ภาระจากดอกเบี้ยที่สูงขึ้นจะตกหนักเป็นพิเศษกับ ผู้ซื้อบ้านหลังแรก และผู้เช่า โดยกลุ่มหลังจะได้รับผลกระทบเมื่อเจ้าของบ้านผลักภาระค่างวดที่เพิ่มขึ้นไปยังผู้เช่า

“การขึ้นดอกเบี้ยเพื่อชะลอการเติบโตของค่าเช่าและราคาบ้านเป็นเรื่องย้อนแย้ง” เขากล่าว

“เพราะยิ่งทำให้อุปทานตึงตัว และเพิ่มแรงกดดันเงินเฟ้อในระยะยาว”

— รายงานเพิ่มเติมโดย Australian Associated Press

ติดตามข่าวสารล่าสุดจากออสเตรเลียและทั่วโลกเป็นภาษาไทยจากเอสบีเอส ไทย ได้ที่ เว็บไซต์ หรือ Facebook และ Instagram