للاستماع إلى أحدث التقارير الصوتية والبودكاست، اضغطوا على الرابط التالي.

نمو مدخرات التقاعد: أرقام مشجعة رغم التحديات

بحسب بيانات حزيران/ يونيو 2023، بلغ متوسط رصيد التقاعد للأستراليين 172,834 دولاراً، وذلك بعد زيادة نسبة مساهمة الضمان التقاعدي من 10٪ إلى 10.5٪، والتي ارتفعت لاحقًا إلى 12٪. وأوضحت الرئيسة التنفيذية لجمعية ASFA، ماري ديلاهنتي، أن النظام "ينضج" وأن العوائد الاستثمارية القوية ستؤدي إلى استمرار ارتفاع المدخرات في السنوات القادمة.

وأضافت: "التقلبات في الأسواق طبيعية، لكن على المدى الطويل، حققت صناديق التقاعد عوائد سنوية متوسطة تبلغ حوالي 7.5٪، حتى مع الأزمات المالية الكبرى وجائحة كوفيد-19."

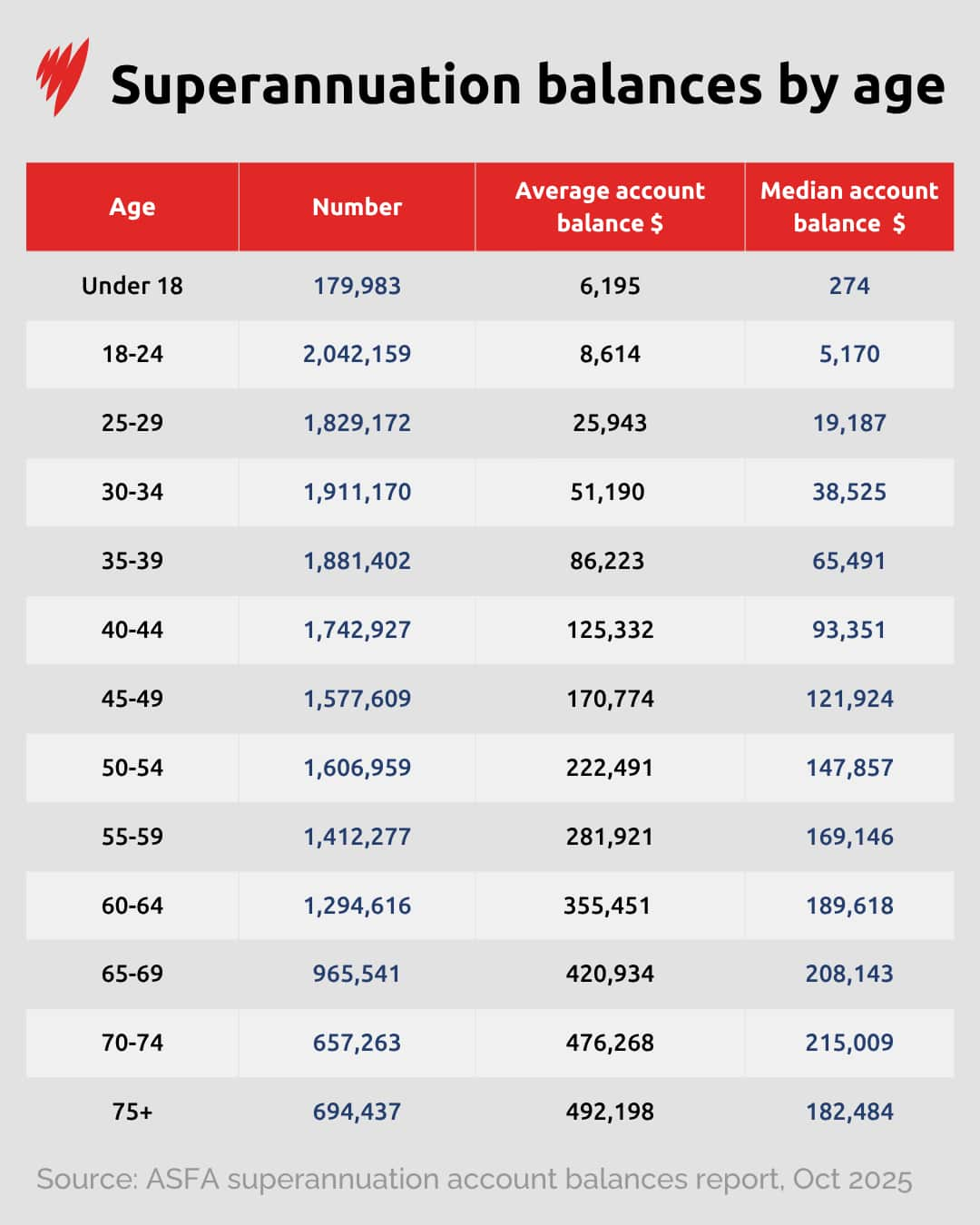

متوسط المدخرات حسب العمر

- الفئة العمرية 60-64 سنة: 355,451 دولاراً

- فوق 75 سنة: 492,198 دولاراً

لكن النظر إلى المتوسط (Median) يعطي صورة أدق لمعظم الأستراليين:

- 30-34 سنة: 38,525 دولاراً

- 50-54 سنة: 147,857 دولاراً

- 70-74 سنة: 215,009 دولاراً

التقاعد يعتمد على مدخرات الفرد

تشير البيانات إلى تحول تاريخي: أصبح التقاعد يعتمد بشكل أكبر على مدخرات الفرد بدلاً من المعاش الحكومي. وقالت ديلاهنتي: "الشاب البالغ 30 عاماً اليوم والذي يمتلك 30 ألف دولار في صندوق التقاعد، سيصل رصيده إلى حوالي 610 آلاف دولار عند التقاعد، ما يفوق الحد المطلوب لحياة مريحة مع امتلاك منزل."

وأضافت أن نظام التقاعد أتاح للأستراليين تراكم نحو تريليون دولار إضافية لم يكن موجوداً لولا هذا النظام.

الفجوات المستمرة: النساء والجغرافيا

رغم الأرقام المشجعة، هناك فجوات واضحة:

- الرجال بين 60 و64 سنة: متوسط الرصيد 396,000 دولار

- النساء في نفس الفئة: 313,000 دولار

لكن الفجوة بين الجنسين بدأت تقل تدريجياً، حيث أصبحت النساء يمتلكن 43.6٪ من إجمالي أصول التقاعد، مقابل 41.9٪ قبل خمس سنوات.

وعند النظر إلى الجغرافيا، تختلف متوسطات الرصيد بحسب المدن:

- مدن التعدين مثل نيوكاسل: حوالي 199,000 دولار بسبب الرواتب العالية

- مدن ساحلية مثل فيكتور هاربور: رصيد أعلى بفضل استثمارات التقاعد على المدى الطويل

- مدن شابة مثل داروين: رصيد منخفض لأن العاملين لم يحصلوا على وقت كافٍ لبناء مدخراتهم

تغييرات مقترحة لدعم الفئات الضعيفة

تهدف التغييرات القادمة إلى تقليل الفجوة بين الجنسين، بما يشمل إدراج التقاعد أثناء إجازة الأمومة المدفوعة. كما أعلن حزب العمال عن إصلاحات ضريبية، منها إزالة الضرائب على الأرباح الرأسمالية غير المحققة وزيادة دعم الأشخاص ذوي الدخل المنخفض من 500 إلى 810 دولاراً.

نصائح للمستثمرين في التقاعد

أكدت ديلاهنتي أن أفضل طريقة لتعزيز المدخرات هي البدء مبكراً، والحفاظ على حساب واحد لتقليل الرسوم، والمساهمة بمبالغ إضافية أسبوعيًا، حتى لو كانت صغيرة. وقالت: "20 دولاراً أسبوعياً في العشرينيات قد تزيد مدخراتك عشرات الآلاف عند التقاعد بفضل الفوائد المركبة."

أكملوا الحوار على حساباتنا على فيسبوك و انستغرام.

اشتركوا في قناة SBS Arabic على YouTube لتشاهدوا أحدث القصص والأخبار الأسترالية.