للاستماع إلى أحدث التقارير الصوتية والبودكاست، اضغطوا على الرابط التالي.

أظهرت النتائج أن متوسط الديون الشخصية للأفراد (باستثناء القروض العقارية) ارتفع في 2025 إلى 17,634 دولاراً مقارنة بـ 15,179 دولاراً في العام السابق، مما يعكس "صعوداً صاروخياً" للضغوط المالية على المواطنين.

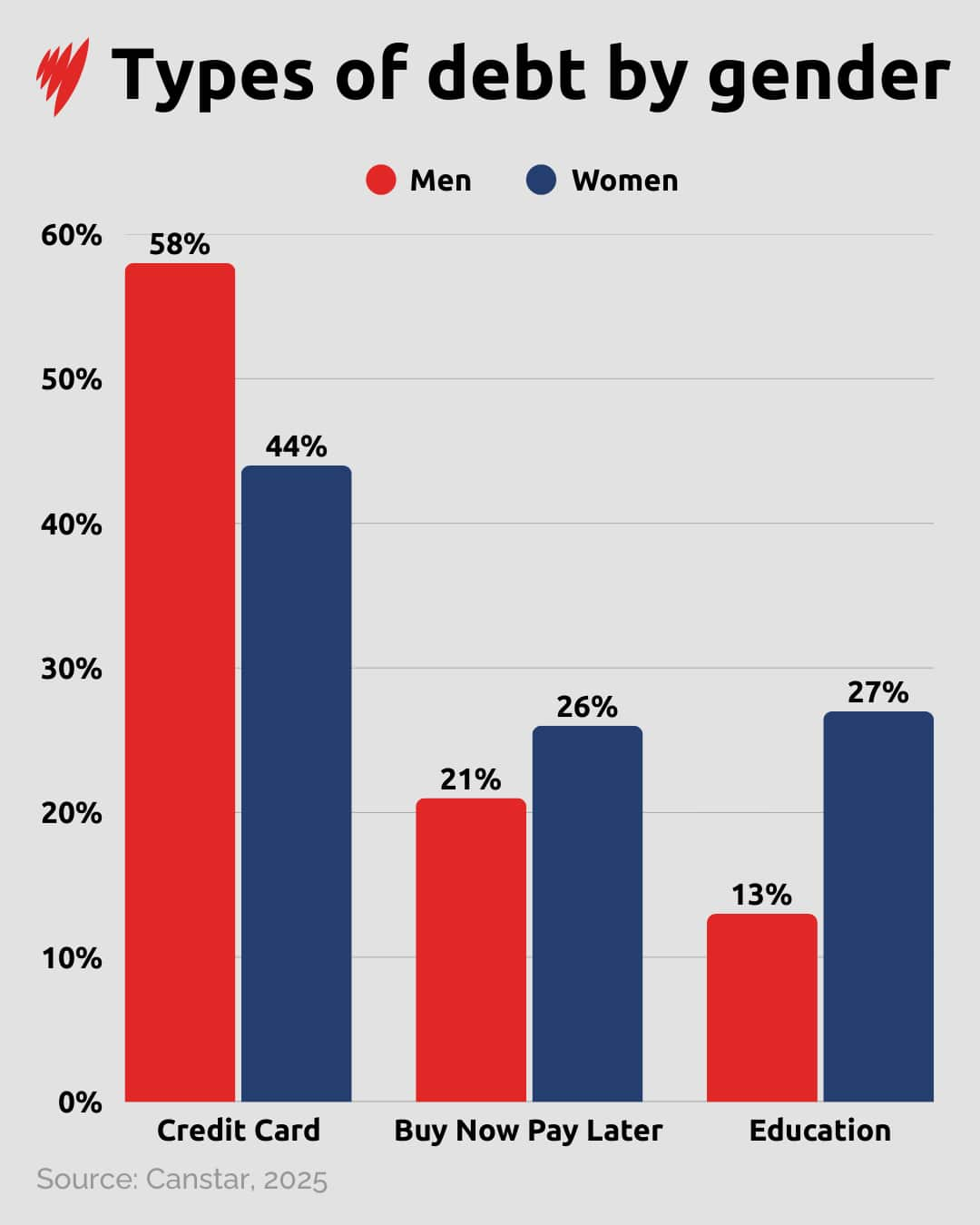

الديون الشخصية بين الرجال والنساء

بينما انخفضت نسبة الأستراليين الذين يحملون ديوناً شخصية من 35% إلى 33%، أشار التقرير إلى أن الرجال أكثر ميلاً لتحمل ديون بطاقات الائتمان (58% مقابل 44% للنساء)، في حين تتحمل النساء نصيباً أكبر من ديون التعليم والقروض المرتبطة بنظام "اشتر الآن وادفع لاحقاً" (BNPL).

وأوضح ماردى تشياه، أستاذ المالية المساعد في جامعة نيوكاسل، أن هناك ديوناً جيدة وأخرى سيئة، مشيراً إلى أن الديون الجيدة مثل التمويل التعليمي أو الاستثمار العقاري تدر قيمة مستقبلية، في حين أن الديون السيئة مثل مشتريات BNPL أو القروض الاستهلاكية قصيرة الأجل تمثل عبئاً مالياً كبيراً بسبب الفوائد والرسوم العالية.

مخاطر نظام "اشتر الآن وادفع لاحقاً"

وحذر تشياه من أن استخدام خطط BNPL قد يؤدي إلى الغرامات والفوائد المرتفعة، ويزيد من صعوبة سداد الديون ويؤثر على الجدارة الائتمانية للأفراد. وقال:

"على سبيل المثال، إذا اشتريت سلعة بقيمة 100 دولار ودُفعت رسوم إدارة 5 دولارات شهرياً لمدة شهرين، يصل إجمالي الرسوم إلى 10 دولارات، أي ما يعادل 10% من قيمة الشراء خلال شهرين فقط، وهو ما يُترجم سنوياً إلى معدل فائدة يصل إلى 60%."

البيت.. أهم القضايا المالية

على الرغم من القلق بشأن الديون، تبقى الإسكان أكبر مصدر للضغوط المالية لدى الأستراليين، سواء فيما يتعلق بالرهون العقارية أو الإيجارات، وفق ما ذكرته سالي تيندال، مديرة تحليل البيانات في كانستار، مضيفة أن ارتفاع تكاليف السكن يمثل أكبر عبء مالي لكثير من الأسر.

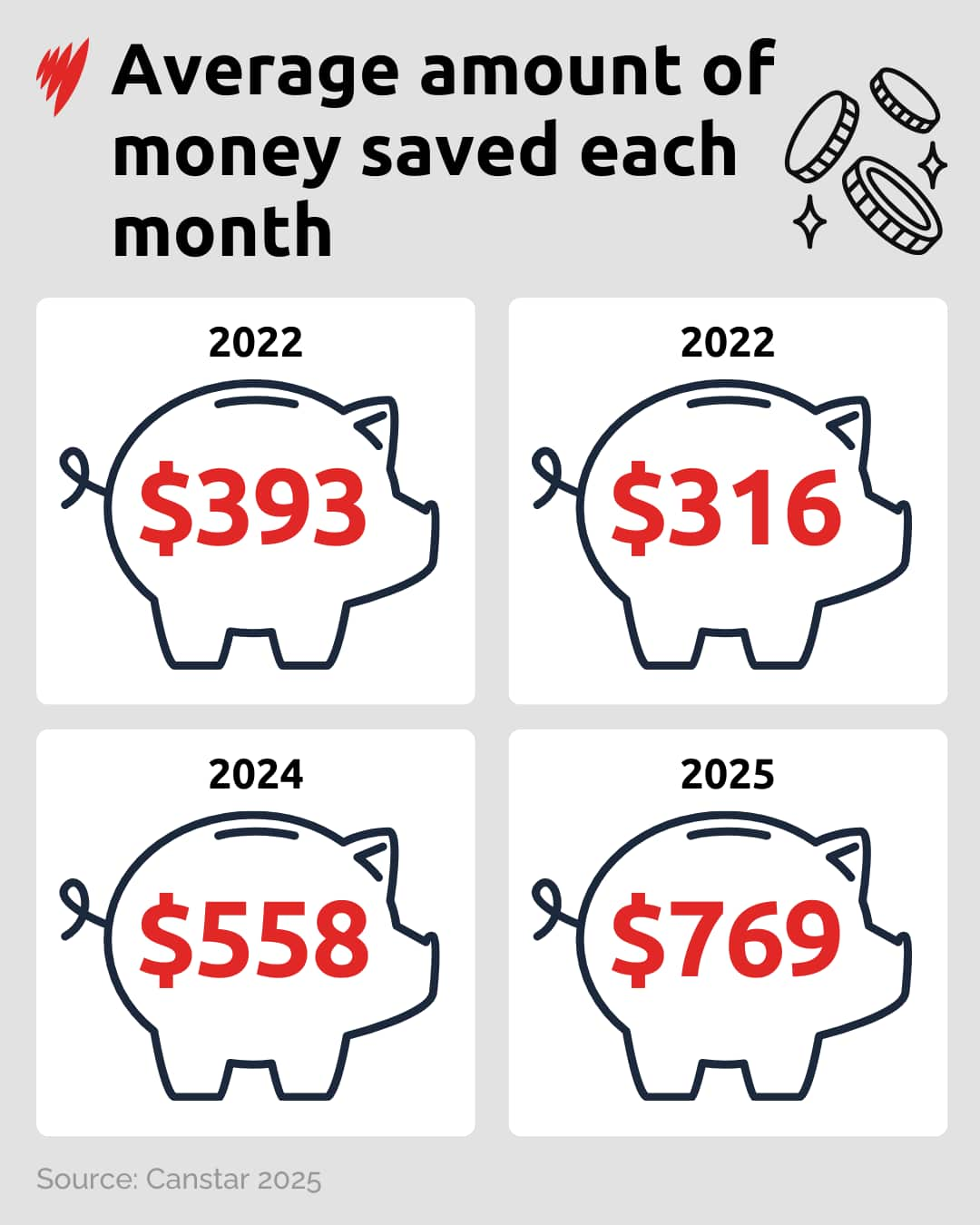

الأستراليون يواصلون الادخار

ورغم الضغوط، واصل الأستراليون الادخار الشهري في 2025، حيث ارتفعت نسبة المدخرين إلى 68%، مقابل 62% في 2024 و51% في 2023، بمتوسط مدخرات شهري يصل إلى 769 دولاراً، مقارنة بـ558 دولاراً في 2024.

ومع ذلك، هناك فجوة واضحة بين الجنسين، إذ بلغ متوسط المدخرات أو الاستثمارات، باستثناء المنزل والأسهم التقاعدية، 42,945 دولاراً للنساء مقابل 58,326 دولاراً للرجال.

أكملوا الحوار على حساباتنا على فيسبوك وانستغرام.

اشتركوا في قناة SBS Arabic على YouTube لتشاهدوا أحدث القصص والأخبار الأسترالية.