根据澳大利亚退休金行业权威机构的预测,澳大利亚中等收入人群在退休时将能够保持良好的财务状况。

澳大利亚退休基金协会(ASFA)预测,一名30岁、退休金(super)余额为三万澳元、以7.5万年薪的中等工资水平工作直至67岁退休的人士,其退休金余额将累积至61万澳元。

这一数额超过了ASFA所称的实现“舒适退休”所需的金额,该协会估计,对于一名拥有自住房的单身人士来说,“舒适退休”所需的退休金余额为59.5万澳元。

对于拥有住房的夫妇而言,达到相同的财务安全水平需要69万的退休金余额。

这是该机构自2004年开始报告以来,首次预测中等收入者能够达到这一财务目标。

但专家表示,即使退休金金额更少,也能拥有安稳的退休生活,尤其是在拥有自住房的情况下。

这些数据揭示了什么?

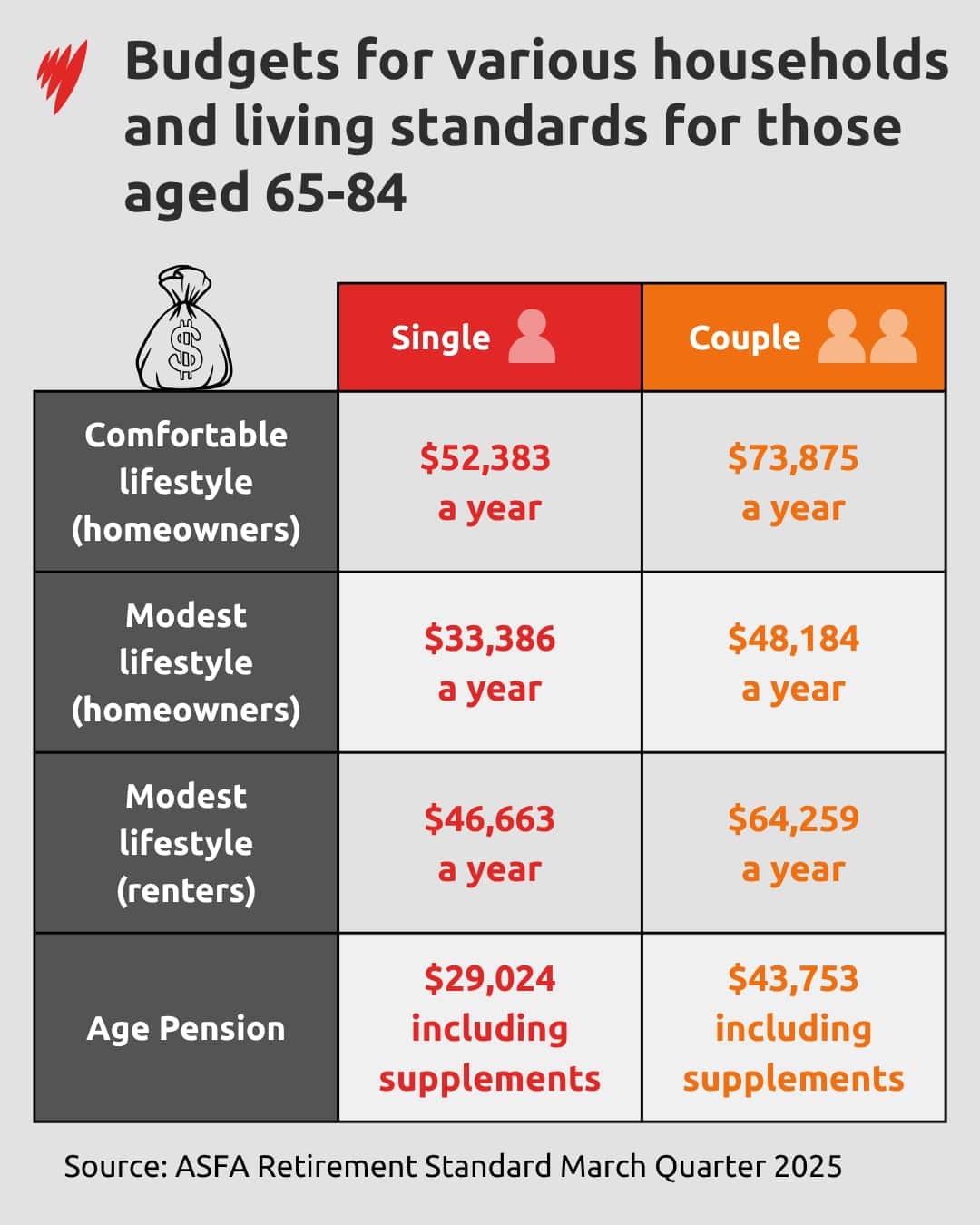

ASFA的退休标准分解了退休成本,包括医疗保险、基本生活开支及其他必要支出。

根据2025年3月季度的估算,一个拥有“舒适生活方式”(comfortable lifestyle)的家庭——包括一辆价格合理的汽车、医疗保险和一次海外旅行——每年花费73875澳元,拥有自住房的一对夫妇每年需支付73875澳元,而单身自住房者则约为52383澳元。

相比之下,有着“节俭生活方式” (modest lifestyle)的人群中,同样拥有自住房的情况下,单身人士的年度开支比一对夫妇低约1.5万澳元,通常在医疗保险、汽车和假期等支出上更为节俭。

对于有着“节俭生活方式”的租房者,一对夫妇每年支出估计为64259澳元,单身人士则为46663澳元。

领取养老金(age pension)的人士每年预计支出29024澳元,夫妇俩则为43753澳元,两者均包含补贴。

ASFA首席执行官玛丽·德拉亨蒂 (Mary Delahunty)将退休生活负担能力的提升归因于更高额的退休金缴纳。

从7月起,雇主需按照雇员工资的12%缴纳退休金,该比例比此前上调了0.5个百分点。

德拉洪蒂表示:“随着12%的退休金制度的实施,我们可以肯定地说,年轻在职人士实现舒适退休的生活基础已经奠定。这是所有澳大利亚人都应引以为傲的时刻。”

自有住房者比租房者的生活更优越

格拉坦研究所(Grattan Institute)住房与经济安全项目副主管乔伊·莫洛尼(Joey Moloney)向SBS新闻表示,退休后的实际生活成本可能更低,因为退休人员通常在不工作后减少支出。

他说:“从退休前到退休后的支出习惯来看,人们在退休后支出减少,且随着退休时间的推移,这一趋势愈发明显。”

“退休人员可享受市政税、电费、药品等方面的折扣,这些优惠累计起来相当于每年数千澳元的隐性收入。”

莫洛尼指出,对于已还清房贷的人来说,他们可以额外腾出30%的收入,而不必用于还款。

他指出,大多数自有住房者能实现稳定退休,但租房者的情况则不同。

“数据表明,退休后的租房者实际上通常生活艰难。贫困率相当高,报告的财务压力水平也相当高。”

欢迎下载应用程序SBS Audio,订阅Mandarin。您也可以通过YouTube、Apple Podcasts、Spotify等平台随时收听SBS普通话音频内容。请在YouTube、X、Instagram、微博和微信平台关注SBS中文,了解更多澳洲新闻。