ฟังพอดคาสต์ในเรื่องอื่นๆ ของเราได้ที่นี่

ซินตา เวลาสโก คุณแม่ลูกสองในนครซิดนีย์ เธอเป็นเสาหลักทางการเงินของครอบครัวขณะเดียวกันก็ยังต้องส่งเสียญาติผู้ใหญ่ที่ประเทศฟิลิปปินส์ด้วย

แม้ว่าซินตาจะยังมีเวลาอีกหลายสิบปีกว่าจะเกษียณ เพราะตอนนี้เธออายุ 45 ปีเท่านั้น แต่เพียงแค่คิดว่าจะต้องเก็บเงินให้พอใช้เพื่อการใช้ชีวิตอย่างสบายในบั้นปลายชัวิตเธอก็รู้สึกหนักใจแล้ว

“ในฐานะครอบครัวที่มีรายได้ทางเดียว เราต้องคำนวณค่าใช้จ่ายทั้งหมด เพราะทุกดอลลาร์มีค่า” เวลาสโกให้สัมภาษณ์กับเอสบีเอส

ซินตาเป็นหนึ่งในชาวออสเตรเลียที่รู้สึกกังวลมากขึ้นเกี่ยวกับค่าใช้จ่ายหลังเกษียณ ซึ่งงานวิจัยล่าสุดชี้ว่าความกังวลดังกล่าวมีแนวโน้มสูงขึ้นเรื่อย ๆ

ค่าใช้จ่ายหลังเกษียณในออสเตรเลียพุ่งสูงขึ้น

จากการคำนวณมาตรฐานการเกษียณล่าสุดของสมาคมกองทุนบำเหน็จบำนาญแห่งออสเตรเลีย (Association of Superannuation Funds of Australia – ASFA) พบว่าภายในระยะเวลาเพียง 5 ปี ค่าครองชีพที่เพิ่มขึ้นทำให้ค่าใช้จ่ายรายปีสำหรับการเกษียณอย่างเพียงพอในออสเตรเลียสูงขึ้นมากกว่า 13,000 ดอลลาร์

คู่สามีภรรยาชาวออสเตรเลียที่มีอายุ 65 ปีขึ้นไป ปัจจุบันต้องใช้เงินมากกว่า 75,000 ดอลลาร์ต่อปีเพื่อการเกษียณ ขณะที่คนโสดต้องใช้ประมาณ 53,000 ดอลลาร์ต่อปี

การวิเคราะห์จาก AMP พบว่า มีกลุ่มคนที่มีความเปราะบางในสังคม ไม่มั่นใจความสามารถทางการเงินหลังการเกษียณของตน

ผู้เชี่ยวชาญด้านการเกษียณของ AMP เบน ฮิลเลอร์ ระบุว่า ภาวะเงินเฟ้อที่สูงขึ้นยิ่งทำให้ผู้คนกังวลมากขึ้นเกี่ยวกับการออมเพื่อเกษียณ โดยเฉพาะในกลุ่มผู้หญิง

“มีข้อมูลที่น่าเป็นห่วงหลายเรื่อง โดยเฉพาะเรื่องความแตกต่างระหว่างเพศ ซึ่งพบว่าผู้หญิงมีอัตราความกังวลในเรื่องการเกษียณเมื่อเทียบกับผู้ชายในระดับสูง” ฮิลเลอร์ให้สัมภาษณ์กับเอสบีเอสบีเอส นิวส์

“มีเพียง 2 ใน 5 ของผู้หญิงที่มั่นใจเกี่ยวกับการเกษียณ ขณะที่ผู้ชายอยู่ที่ 3 ใน 5 และสิ่งที่น่ากังวลยิ่งกว่าคือผู้หญิงที่เป็นโสด หรือผู้ที่เป็นแม่เลี้ยงเดี่ยว ซึ่งเป็นกลุ่มที่มีความกังวลสูงที่สุดในบรรดาชาวออสเตรเลียทั้งหมด

ฮิลเลอร์กล่าวว่า ผู้หญิงมักต้องทำงานไปพร้อมกับการเลี้ยงดูลูก และบางครั้งยังต้องดูแลพ่อแม่ของตนเองมากกว่าผู้ชาย

“จากงานวิจัยชี้ชัดว่ามีการแบ่งภาระที่ไม่เป็นธรรมระหว่างเพศ ผู้หญิงต้องรับภาระมากกว่าทั้งการดูแลลูกและพ่อแม่ และแน่นอนว่านั่นทำให้พวกเธอไม่สามารถโฟกัสกับอนาคตได้เต็มที่ และส่งผลให้มีความมั่นใจเรื่องการเกษียณต่ำกว่า” เขากล่าว

‘Sandwich generation’ กังวลเรื่องการเกษียณมากที่สุด

ซินตา เวลาสโก ยังเป็นหนึ่งใน “Sandwich generation” หรือกลุ่มคนที่ต้องดูแลทั้งลูกและพ่อแม่ที่ชราภาพไปพร้อมกัน

ข้อมูลจาก AMP ระบุว่า กลุ่มชาวออสเตรเลียวัย 40 ปีที่อยู่ในภาวะต้องรับผิดชอบดูแลญาติพี่น้อง เป็นกลุ่มที่มีความกังวลเรื่องการเกษียณน้อยที่สุด จากการสำรวจพบว่ามีไม่ถึง 2 ใน 5 คนที่รู้สึกมั่นคงทางการเงิน

สำหรับเวลาสโกฌะเธอเป็นผู้รับผิดชอบด้านการเงินของครอบครัว เธอต้องแบกรับทั้งค่าใช้จ่ายของลูก ๆ และการดูแลพ่อแม่ของทั้งเธอและสามี ขณะที่สามีของเธอยังไม่มีงานทำ

เวลาสโกเล่าว่า เธอและครอบครัวพยายามหาวิธีลดรายจ่ายเล็ก ๆ น้อย ๆ ในชีวิตประจำวัน

“เราลองดูว่ามีบริการสมัครสมาชิกรายเดือนอะไรที่สามารถตัดออกได้บ้าง” เธอกล่าว

“รวมถึงการใช้เหตุผลกับการใช้จ่ายประจำวัน อย่างเช่นการลดการออกไปกินข้าวนอกบ้าน เราพยายามจะใช้ชีวิตอย่างรอบคอบที่สุด และใช้จ่ายน้อยกว่ารายได้”

เวลาสโกย้ายมาอยู่ออสเตรเลียได้ 8 ปีแล้ว และบอกว่าการมีเครือข่ายสังคมและการขอคำปรึกษาด้านการเงินมีความสำคัญอย่างมาก โดยเฉพาะสำหรับผู้ย้ายถิ่นที่ต้องวางแผนเกษียณ

“ถ้าวันไหนรู้สึกไม่มีทางออก ฉันก็สามารถถามผู้เชี่ยวชาญอย่างที่ปรึกษาทางการเงินได้ว่า ‘นี่คือสิ่งที่ฉันกังวล คุณคิดว่าฉันควรโฟกัสตรงไหน’”

แล้วชาวออสเตรเลียกลุ่มใดมั่นใจเรื่องการเกษียณ?

เมื่อสอบถามความคิดของชาวออสเตรเลียต่อการเกษียณและความสามารถในการรับมือค่าใช้จ่าย งานวิจัยของ AMP พบความเหลื่อมล้ำในประเด็นดังกล่าวหลายด้าน เช่น

คนที่มีคู่ครองมีความมั่นใจในการเกษียณมากกว่าคนโสด โดย 60% ของผู้ที่อยู่ในความสัมพันธ์รู้สึกมั่นคงทางการเงิน เทียบกับเพียง 40% ของผู้ที่ไม่มีคู่

ขณะที่กลุ่มคุณแม่เลี้ยงเดี่ยวเป็นหนึ่งในกลุ่มที่มั่นใจเรื่องการเกษียณน้อยที่สุด โดยมีผู้หญิงอายุ 40 กว่าปีที่มีลูกเล็ก เพียงร้อยละ20 เท่านั้นที่รู้สึกว่าตนเองพร้อมทางการเงิน

ขณะเดียวกัน ผู้หญิงที่หย่าร้างหรือแยกทางก็มีความมั่นใจเรื่องการเกษียณน้อยกว่าผู้ชายในสถานะเดียวกัน

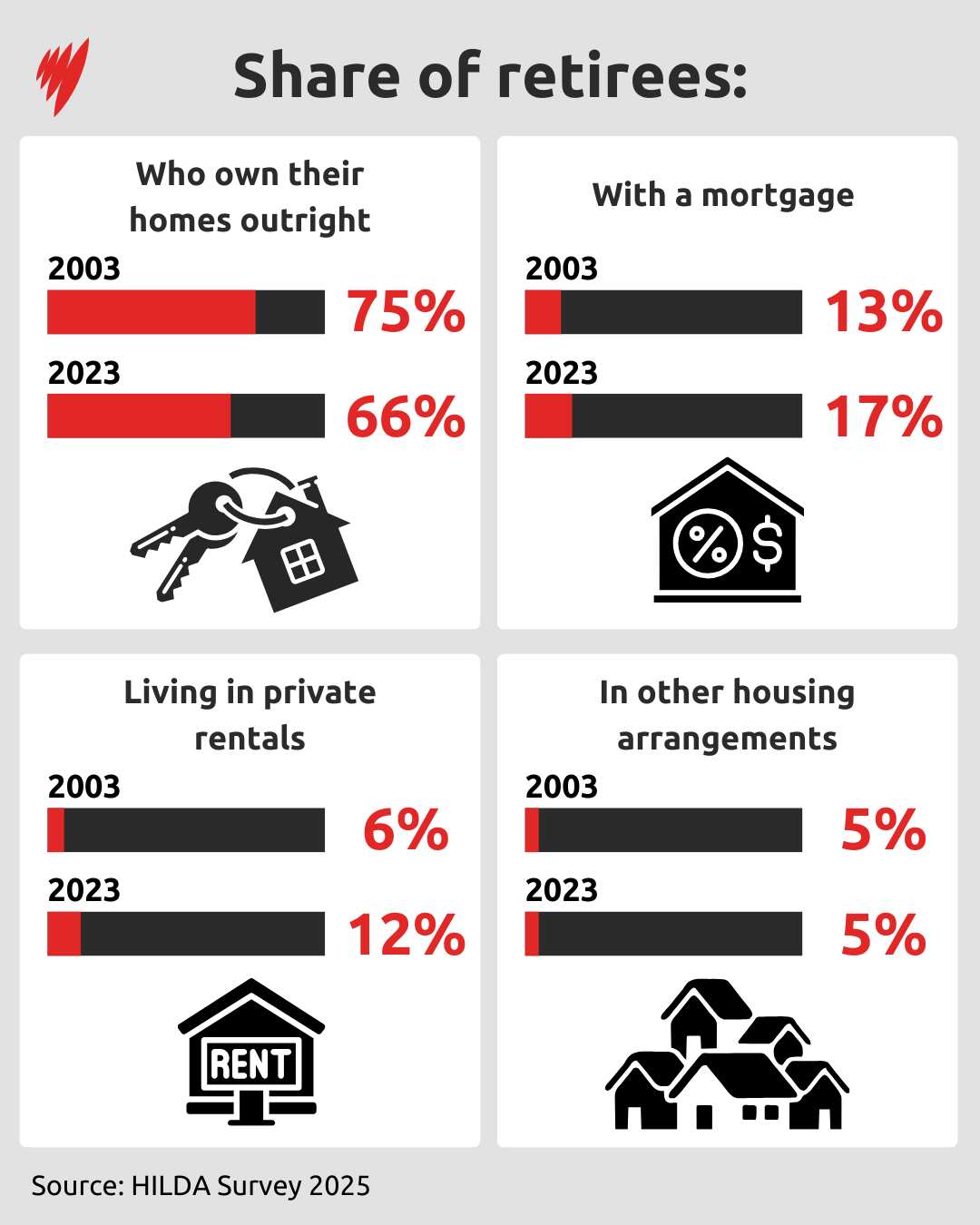

ฮิลเลอร์กล่าวว่า ความท้าทายทางการเงินของกลุ่มเหล่านี้อาจรุนแรงขึ้น หากไม่ได้เป็นเจ้าของบ้านของตนเองและเป็นผู้เช่า

“การเกษียณอาจยาวนานถึง 20, 30 หรือแม้แต่ 40 ปี และการต้องเผชิญกับตลาดเช่าบ้านในช่วงเวลานั้น โดยที่ไม่มีทรัพย์สินด้านอสังหาริมทรัพย์รองรับ ยิ่งทำให้กลุ่มนี้เปราะบางมากขึ้น” เขากล่าว

ติดตามข่าวสารล่าสุดจากออสเตรเลียและทั่วโลกเป็นภาษาไทยจากเอสบีเอส ไทย ได้ที่ เว็บไซต์ หรือ Facebook และ Instagram