ฟังพอดคาสต์ในเรื่องอื่นๆ ของเราได้ที่นี่

ธนาคารกลางออสเตรเลีย (RBA) มีมติปรับลดอัตราดอกเบี้ยนโยบายในการประชุมวันนี้ (12 ส.ค.)

หลังจากที่ RBA ตัดสินใจสร้างความประหลาดใจเมื่อเดือนกรกฎาคมด้วยการคงอัตราดอกเบี้ยไว้ แม้อัตราเงินเฟ้อจะชะลอลงแล้วก็ตาม

นักเศรษฐศาสตร์ระบุว่ามีสองปัจจัยหลักที่จะมีอิทธิพลต่อการตัดสินใจของธนาคารกลางออสเตรเลีย ได้แก่ อัตราเงินเฟ้อที่ชะลอตัว และการว่างงานที่เพิ่มสูงขึ้น

หากมีการประกาศลดดอกเบี้ยจริง อาจช่วยกระตุ้นความเชื่อมั่นผู้บริโภคท่ามกลางความไม่แน่นอนของเศรษฐกิจโลก แต่อย่างไรก็ตาม ผู้เชี่ยวชาญบางรายเตือนว่าผลลัพธ์อาจเป็น “ดาบสองคม”

ข้อมูลดัชนีราคาผู้บริโภค (CPI) ไตรมาสเดือนมิถุนายนจากสำนักงานสถิติออสเตรเลีย (ABS) ชี้ว่า อัตราเงินเฟ้อรายปีชะลอลงจาก 2.4% เหลือ 2.1%

ตัวเลขการจ้างงานเดือนมิถุนายนจาก ABS ยังพบว่า อัตราการว่างงานเพิ่มขึ้นแตะ 4.2% ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนพฤศจิกายน 2021

โทนี ไซคามอร์ นักวิเคราะห์ตลาดจาก อี มาร์เก็ตส์ (IG Markets) กล่าวว่า “เมื่อพิจารณาการว่างงานที่เพิ่มขึ้น ร่วมกับแนวโน้มเงินเฟ้อที่ชะลอลง

และรายงาน GDP ที่สะท้อนการเติบโตของเศรษฐกิจออสเตรเลียในภาพรวมที่ซบเซา ก็เป็นเหตุผลสนับสนุนให้มีการปรับลดดอกเบี้ยเพิ่มเติม”

ผู้ได้ประโยชน์จากการลดดอกเบี้ย

แซลลี ทินดัล ระบุว่าเมื่อมีการปรับลดดอกเบี้ย กลุ่มที่ได้ประโยชน์มากที่สุดคือผู้กู้ซื้อบ้าน โดยเฉพาะผู้ที่ใช้โอกาสนี้ต่อรองดอกเบี้ยกับธนาคารหรือรีไฟแนนซ์ นอกจากนี้ ผู้ที่กำลังวางแผนซื้อบ้านอาจกู้เงินได้มากขึ้น เช่น ครัวเรือนที่มีรายได้ก่อนหักภาษีปีละ 150,000 ดอลลาร์ อาจสามารถกู้เพิ่มได้กว่า 17,000 ดอลลาร์

อย่างไรก็ตาม ทินดัลเตือนว่าการลดดอกเบี้ยอาจเป็น “ดาบสองคม” เพราะอาจทำให้ราคาบ้านสูงขึ้น

เหตุใดการลดดอกเบี้ยอาจทำให้ราคาบ้านแพงขึ้น

เมื่อมีผู้ซื้อเข้าสู่ตลาดมากขึ้น ย่อมทำให้เกิดการแข่งขันสูงขึ้นท่ามกลางจำนวนบ้านที่มีจำกัด

นิโคลา พาวเวลล์ จากโดเมน อธิบายว่า “การลดดอกเบี้ยดึงดูดผู้ซื้อให้เข้ามาในตลาด ผู้ซื้อมีกำลังซื้อมากขึ้นและสามารถจ่ายแพงขึ้นเพื่อให้ได้บ้าน”

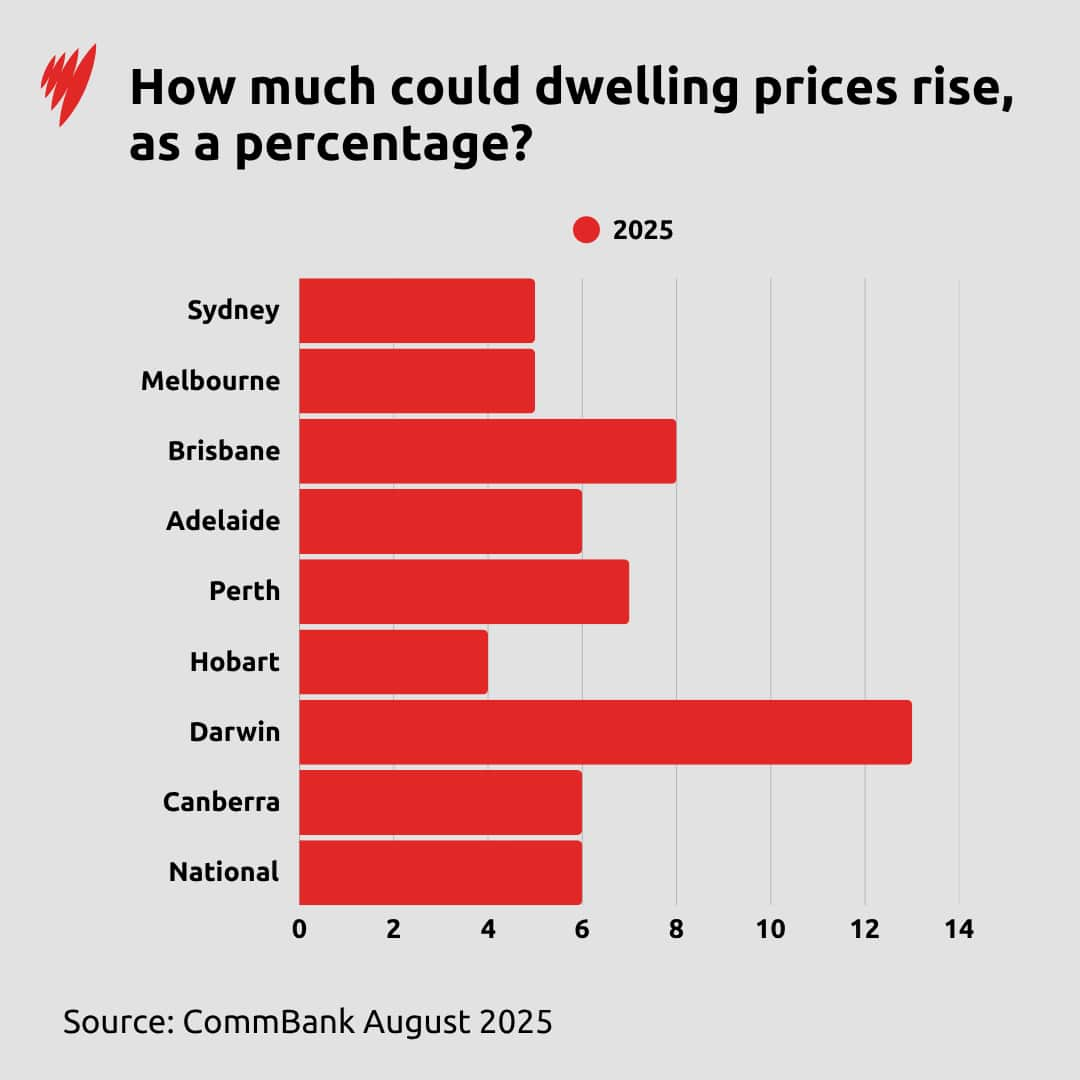

รายงานจากธนาคารคอมมอนเวลธ์แบงก์ออฟออสเตรเลีย (CBA) ระบุว่า หลังการปรับลดอัตราดอกเบี้ยนโยบายของ RBA ในเดือนกุมภาพันธ์ ราคาบ้านเพิ่มขึ้น 3.1% และคาดว่าการลดดอกเบี้ยในเดือนสิงหาคมและพฤศจิกายนจะทำให้ราคาบ้านเพิ่มขึ้นอีก 6% ในปี 2025 และ 4% ในปี 2026

พื้นที่ไหนที่ราคาบ้านจะได้รับผลกระทบ

โดยทั่วไป เมืองหลวงมักมีการเปลี่ยนแปลงของราคาบ้านมากกว่า โดยนครซิดนีย์และเมลเบิร์นถือว่าอ่อนไหวต่อการปรับดอกเบี้ยเป็นพิเศษ

ทั้งนี้ คอมมอนเวลธ์แบงก์ออฟออสเตรเลีย (CBA) คาดว่าการลดดอกเบี้ยอาจทำให้ราคาบ้านเพิ่มขึ้น 8% ในบริสเบน 7% ในเพิร์ท และ 6% ในแอดิเลด

อย่างไรก็ตาม แซลลี ทินดัลจากแคนสตาร์ระบุว่า เรื่องนี้ไม่ใช่เหตุผลที่ธนาคารกลางออสเตรเลีย (RBA) ควรหลีกเลี่ยงการลดอัตราดอกเบี้ยนโยบาย

“สิ่งที่จะช่วยคลายความร้อนแรงได้คือการเพิ่มปริมาณบ้านในตลาด และคิดว่าประเด็นนี้ยังต้องการการแทรกแซงเพิ่มเติมจากภาครัฐ” เธอกล่าว

ผู้ที่ไม่มีบ้านเป็นของตนเองจะกระทบอย่างไร?

ทินดัลชี้ว่าผู้เช่าก็อาจต้องเผชิญกับค่าใช้จ่ายที่สูงขึ้นเช่นกัน

“ค่าเช่ากำลังเพิ่มขึ้นราว 4.5% ต่อปี ซึ่งเป็นอุปสรรคใหญ่สำหรับหลายครัวเรือน และน่าเสียดายว่าผู้เช่าก็ยังต้องเผชิญช่วงเวลายากลำบากต่อไป”

ไซคามอร์ จากไอจีมาร์เก็ตส์ ระบุว่า ผลกระทบต่อเนื่องที่มักเกิดขึ้นจากราคาบ้านที่สูงขึ้น คือทำให้เจ้าของบ้านมีแรงจูงใจขึ้นค่าเช่า

“และนั่นไม่ใช่สิ่งที่เราต้องการในเวลานี้” เขากล่าว

การลดดอกเบี้ย ดีหรือไม่ดี?

ไซคามอร์ระบุว่าการลดดอกเบี้ยถือเป็นสัญญาณของความเชื่อมั่นที่เพิ่มขึ้นในตลาดออสเตรเลีย

“มันมีประโยชน์ ในแง่การช่วยบรรเทาบรรยากาศเศรษฐกิจซบเซาของออสเตรเลียตั้งแต่โควิด ซึ่งเป็นช่วงที่วิกฤติค่าครองชีพเริ่มชัดเจนขึ้น” เขากล่าว

ด้านทินดัลชี้ว่า ช่วงนี้เป็นเวลาที่เหมาะสมในการทบทวนการเงินของตัวเอง เพื่อให้แน่ใจว่ากำลังได้ข้อเสนอที่ดีที่สุดสำหรับสถานการณ์ของคุณ โดยเฉพาะอย่างยิ่งเพราะธนาคารไม่ได้ส่งต่อการลดดอกเบี้ยให้ผู้กู้เสมอไป

“สิ่งที่สำคัญที่สุดคืออัตราดอกเบี้ยที่คุณจ่ายอยู่ในปัจจุบัน” เธอกล่าว

ติดตามข่าวสารล่าสุดจากออสเตรเลียและทั่วโลกเป็นภาษาไทยจากเอสบีเอส ไทย ได้ที่ เว็บไซต์ หรือ Facebook และ Instagram