Sinta Velasco, moeder van twee uit Sydney, is de kostwinner van haar gezin en ondersteunt tegelijkertijd oudere familieleden in de Filipijnen.

Op 45-jarige leeftijd is ze nog tientallen jaren verwijderd van de pensioengerechtigde leeftijd, maar ze vindt het idee om genoeg te sparen om comfortabel te leven nu al ontmoedigend.

"Als gezin met één inkomen moesten we echt nadenken over kleine en grote uitgaven. Ik weet dat elke dollar telt", vertelt Velasco aan SBS.

Ze maakt deel uit van een groeiend aantal Australiërs dat zich zorgen maakt over de kosten van hun pensioen, die volgens nieuw onderzoek steeds hoger worden.

De kosten van een comfortabel pensioen stijgen

Door de stijgende kosten van levensonderhoud zijn de jaarlijkse kosten voor een comfortabel pensioen in slechts vijf jaar tijd met meer dan $ 13.000 gestegen. Dat blijkt uit de meest recente pensioennorm van de Association of Superannuation Funds of Australia.

Australische stellen van 65 jaar en ouder hebben nu meer dan $ 75.000 per jaar nodig om met pensioen te gaan, terwijl alleenstaanden $ 53.000 nodig hebben.

Uit een analyse van AMP is gebleken dat sommige groepen kwetsbaarder zijn dan andere als het gaat om financiële zekerheid.

Pensioenexpert Ben Hillier van AMP zegt dat de stijgende inflatie de zorgen van mensen die sparen voor hun pensioen, met name vrouwen, heeft vergroot.

"We zien helaas een aantal verontrustende gegevens, vooral rond gender. Vrouwen hebben veel minder vertrouwen in hun pensioen dan mannen", vertelt hij aan SBS News.

"Slechts twee op de vijf vrouwen hebben vertrouwen in hun pensioen, vergeleken met drie op de vijf mannen. En nog zorgwekkender zijn misschien wel de alleenstaande vrouwen, vooral die met kinderen, die tot de groep met het laagste vertrouwen van alle Australiërs behoren."

Hillier zegt dat vrouwen vaak meer dan mannen werk combineren met de zorg voor kinderen en soms ook voor hun eigen ouders.

"Uit het onderzoek blijkt duidelijk dat er een oneerlijke genderverdeling is als het gaat om wie de grootste last draagt: de zorg voor de kinderen en de zorg voor de ouders", zei hij.

"En dat leidt er natuurlijk toe dat vrouwen zich niet op de toekomst kunnen concentreren en daardoor minder zelfvertrouwen hebben."

'Sandwichgeneratie' heeft het minste vertrouwen in hun pensioen

Sinta Velasco behoort ook tot de 'sandwichgeneratie', een groep die zowel voor kinderen als hun ouder wordende ouders zorgt.

Uit AMP-gegevens bleek dat deze groep veertigplussers, die de zorg voor familieleden combineren, het minst zeker was over hun pensioen: minder dan twee op de vijf voelt zich financieel zeker.

Terwijl haar man werkloos is, staat haar inkomen onder druk om zowel hun kinderen als de ouders van het stel te onderhouden.

"We kijken bijvoorbeeld hoe we kunnen bezuinigen op abonnementen," zei ze.

"En gewoon verstandiger omgaan met dagelijkse beslissingen, zoals uit eten gaan, en daar minder op inleveren. We proberen gewoon zo voorzichtig mogelijk te zijn en onder onze stand te leven."

Velasco woont nu acht jaar in Australië en zegt dat het voor migranten vooral belangrijk is om sociale steun en financieel advies te vinden als het gaat om pensioenplanning.

"Ik heb het gevoel dat ik, als ik ergens vastloop, professionals zoals financieel adviseurs kan vragen: 'Dit zijn mijn zorgen, waar denk je dat ik me op moet richten?'"

Wie heeft er wel vertrouwen in zijn pensioen?

Het AMP-onderzoek bracht verschillende ongelijkheden aan het licht bij het beoordelen van de gedachten van Australiërs over pensioen en betaalbaarheid.

Australiërs met een partner hadden meer vertrouwen in hun pensioen dan alleenstaanden: 60% van degenen met een relatie voelde zich veilig, vergeleken met slechts 40% van degenen zonder partner.

Alleenstaande moeders behoorden tot de groep met het minste vertrouwen in hun pensioen: minder dan 20% van de alleenstaande vrouwen met kinderen in de veertig voelt zich financieel voorbereid.

Gescheiden vrouwen hebben ook minder zelfvertrouwen dan hun mannelijke tegenhangers.

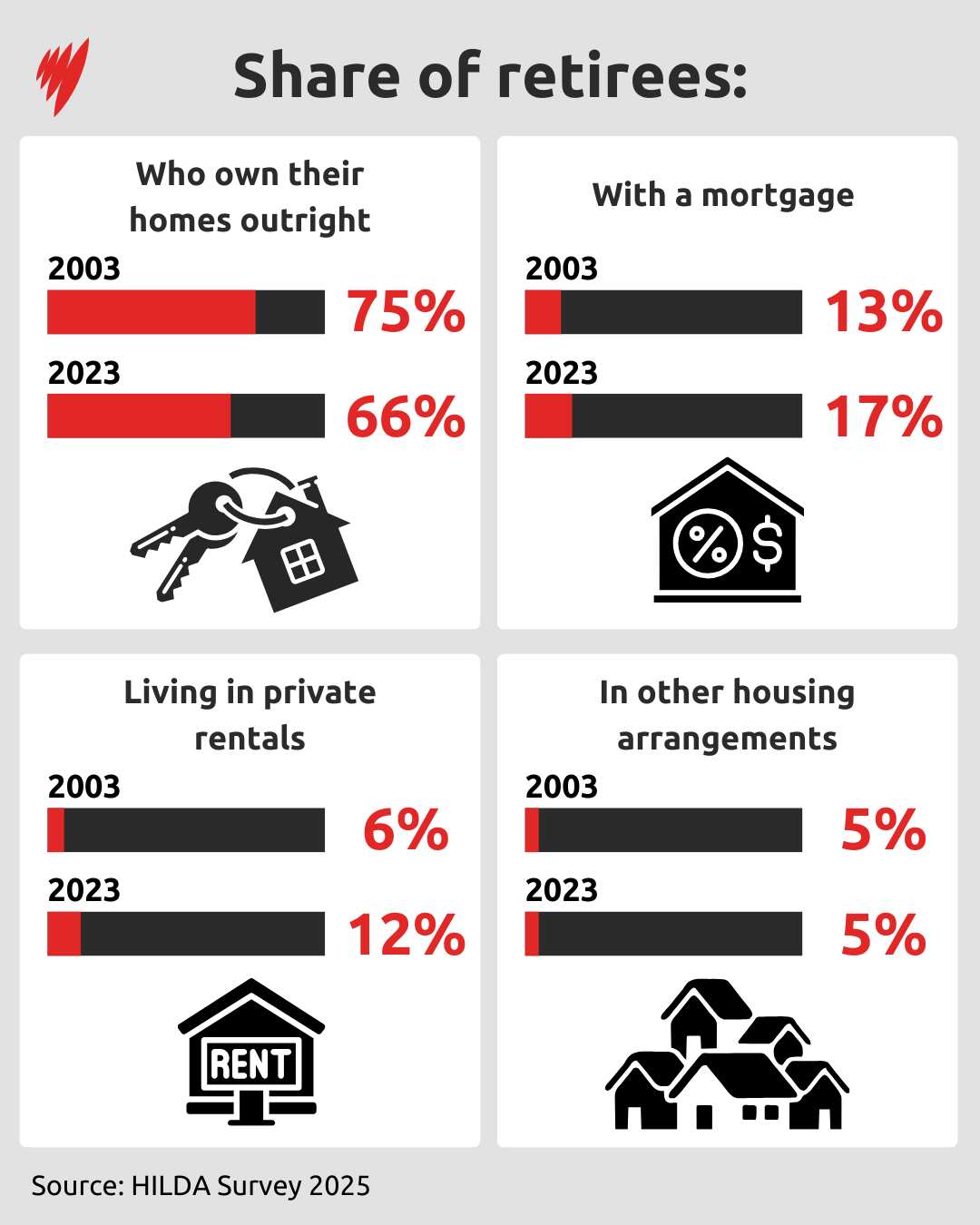

Hillier zei dat de financiële uitdagingen waarmee deze groepen worden geconfronteerd, nog groter kunnen worden als ze huurders zijn en geen eigen huis bezitten.

"Een pensioen kan 20, 30, zelfs 40 jaar duren. En dus is die specifieke groep, die gedurende die periode blootgesteld is aan de huurmarkt zonder een solide basis aan vastgoedvermogen, een stuk kwetsbaarder."

Voor het laatste nieuws van SBS News, download onze app en abonneer je op onze nieuwsbrief