멜번 도심에서는 아파트를 구매해 모기지를 상환하는 비용이 임대료보다 2주 기준 약 322달러 저렴할 수 있다는 분석이 나왔습니다. 다만 전문가들은 20% 보증금과 금리, 각종 주택 유지 비용 등을 고려해야 한다며 단순 비교는 주의가 필요하다고 설명합니다.

Key Points

- 멜번 CBD 유닛 모기지 상환액, 임대료보다 2주에 약 322달러 낮아

- 아파트 공급 증가와 임대료 상승 겹치며 일부 지역서 ‘비용 역전’

- 전문가 “보증금·유지비 등 고려한 신중한 판단 필요”

유화정 PD: 생활 속 경제 이슈를 친절하고 쉽게 풀어드리는 시간, 친절한 경제입니다. 요즘 집값 이야기만 나오면 한숨부터 나오는 분들 많으시죠. 그런데 최근 흥미로운 분석 결과가 나왔습니다. 어떤 지역에서는 집을 사는 것이 오히려 월세를 내는 것보다 더 저렴할 수 있다는 건데요. 특히 멜번 도심에서는 아파트를 사는 것이 임대보다 2주에 무려 300달러 이상 저렴할 수 있다는 분석도 나왔습니다. 어떤 이야기인지, 오늘 친절하게 경제 흐름 짚어보는 홍태경 프로듀서와 함께 살펴보겠습니다.

집값이 비싸다, 렌트도 너무 오른다 이런 이야기만 듣다가 “사는 게 더 싸다” 이런 말 들으면 조금 의아하게 들리기도 합니다. 어떤 내용인지 먼저 설명해주시죠.

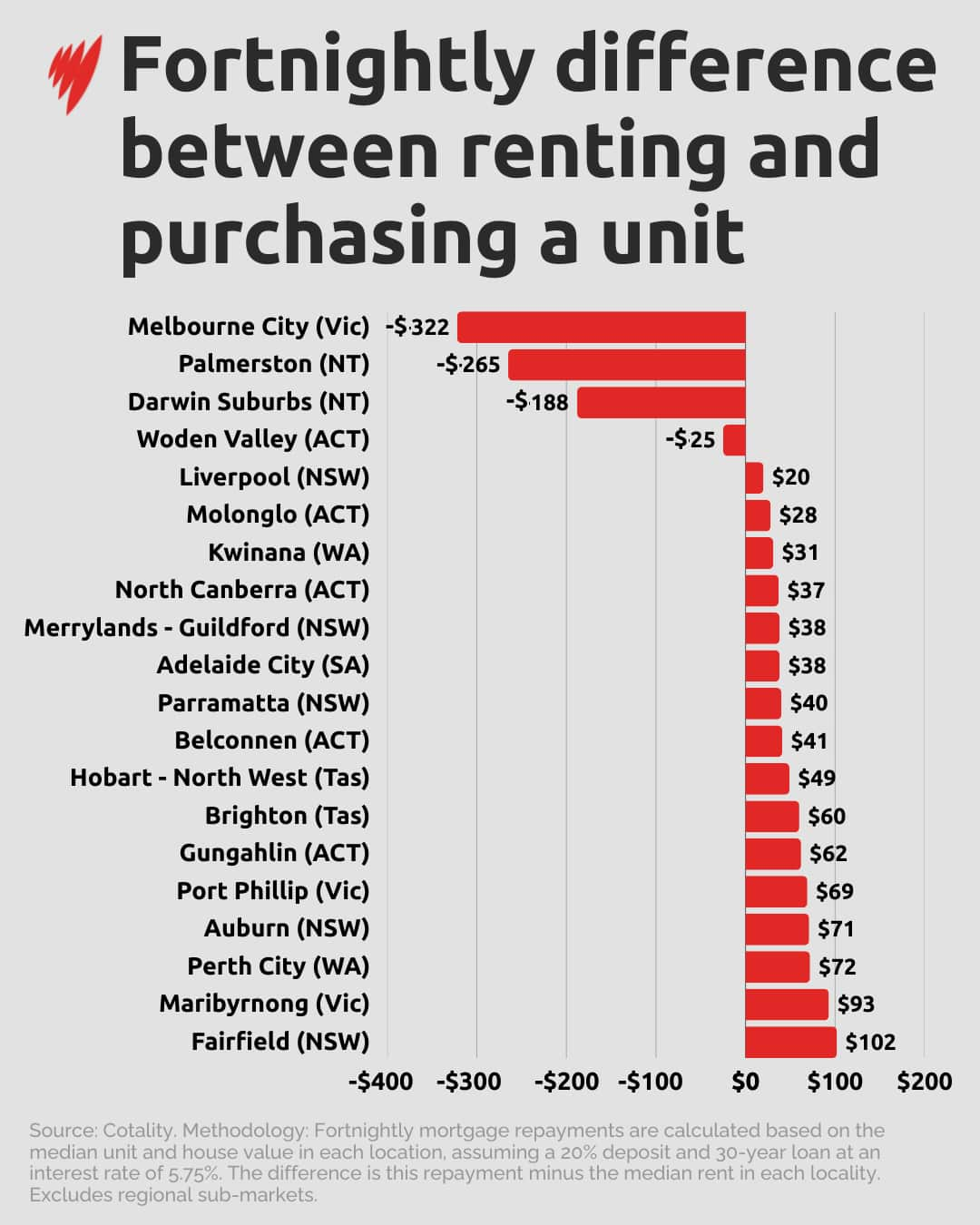

홍태경 PD: 네, 최근 부동산 분석업체 코탈리티가 발표한 보고서에 따르면 멜번 도심 지역에서는 아파트를 사서 대출을 갚는 비용이 임대료보다 더 저렴한 것으로 나타났습니다. 구체적으로 보면 멜번 CBD 기준으로 유닛, 그러니까 아파트를 살 경우 모기지 상환액이 평균 임대료보다 2주 기준 약 322달러 정도 낮은 것으로 분석됐습니다.

유화정 PD: 2주에 322달러면 꽤 큰 차이네요.

홍태경 PD: 맞습니다. 한 달로 환산하면 약 600달러 이상 차이가 나는 셈인데요. 그래서 보고서에서는 멜번 도심이 호주 주요 도시 가운데 “렌트보다 구매가 더 저렴할 수 있는 몇 안 되는 지역”이라고 분석했습니다. 부동산 정보업체 도메인의 니콜라 파월 이사는 이러한 추세가 멜번 CBD, 칼턴, 사우스 멜번, 리치먼드에서 특히 두드러진다고 말했습니다.

유화정 PD: 그런데 보통은 집을 사면 대출도 갚아야 하고 부담이 더 클 것 같은데요. 왜 이런 현상이 나타나는 걸까요?

홍태경 PD: 가장 큰 이유는 공급입니다. 최근 몇 년 동안 멜번 도심 지역에서는 아파트 공급이 크게 늘었습니다. 새로 지어진 아파트 단지들이 많이 들어서면서 유닛 가격 상승이 상대적으로 제한됐습니다.

반면 임대 시장은 상황이 다릅니다. 멜번의 임대 공실률이 낮은 상태가 계속되면서 렌트 가격은 꾸준히 상승했습니다. 즉 집값은 비교적 안정적인데 렌트는 계속 올라가면서 두 비용이 역전되는 현상이 일부 지역에서 나타난 겁니다.

유화정 PD: 그러니까 쉽게 말하면 아파트 공급은 많아졌고, 렌트 구하는 사람은 여전히 많아서 임대료가 올라간 상황이군요.

홍태경 PD: 네, 그렇습니다. 여기에 또 하나 영향을 준 것이 금리입니다. 지난해 호주 중앙은행이 금리를 일부 인하하면서 모기지 상환 부담이 잠시 낮아졌던 시기가 있었는데요. 이런 요소들이 겹치면서 “사는 것이 더 싸다”는 분석이 나온 것입니다.

유화정 PD: 그런데 이게 멜번만의 현상인가요?

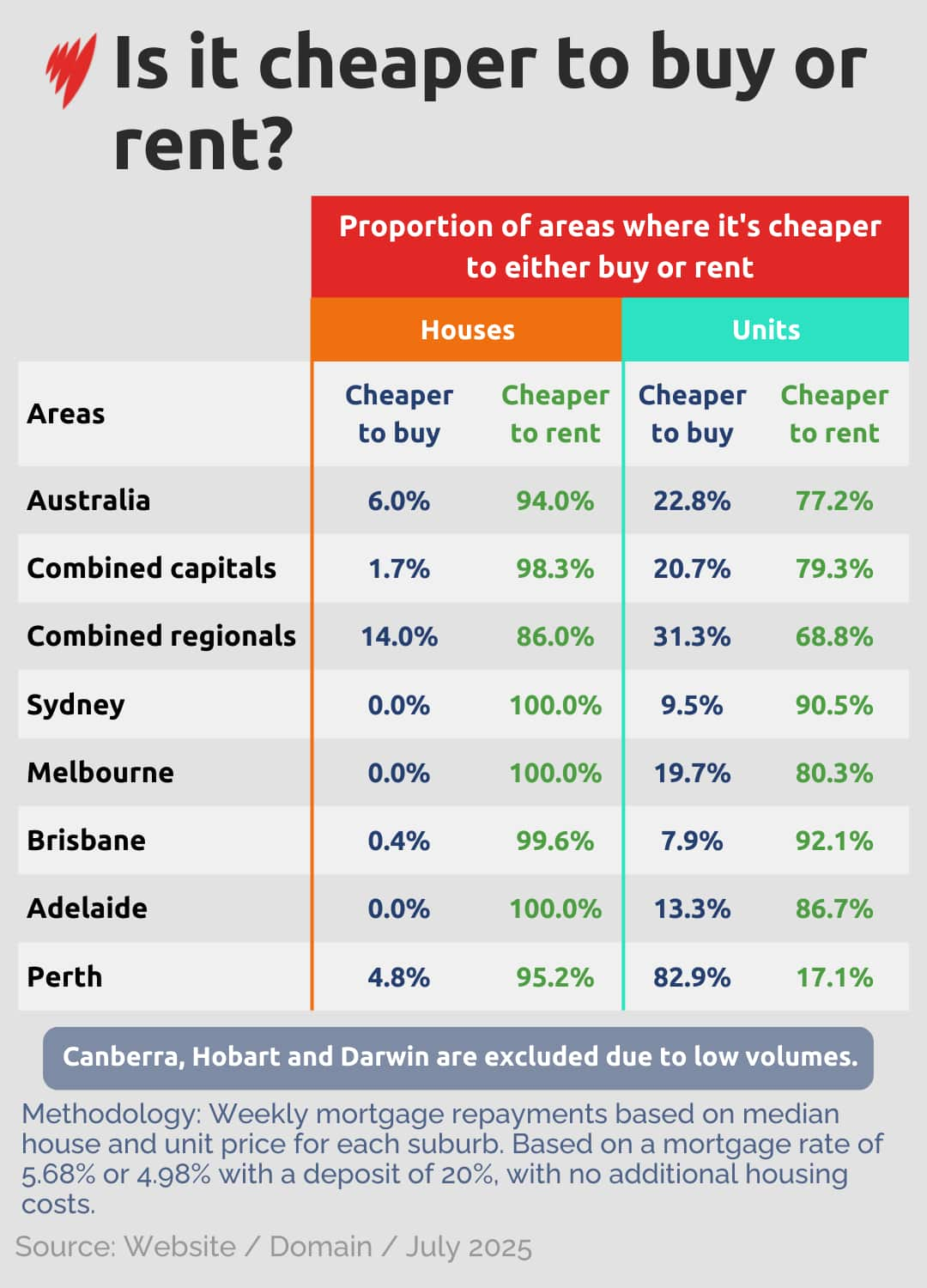

홍태경 PD: 사실 대체로 그렇다고 봐야 할 것 같습니다. 보고서에 따르면 호주 전체를 봤을 때 렌트보다 집을 사는 것이 더 저렴한 지역은 매우 제한적입니다. 도메인의 2025년 데이터에 따르면, 전체 교외 지역 중 단 6%만이 주택담보대출 상환액이 임대료보다 저렴했습니다. 실제로 전국에서 이런 현상이 나타난 곳은 몇 군데뿐입니다.

예를 들어 노던테리토리의 팔머스턴에서는 아파트를 사는 것이 렌트보다 2주에 약 265달러 정도 저렴한 것으로 나타났고요. 다윈 일부 지역도 약 188달러 정도 차이가 났습니다.

또 ACT의 워든 밸리 지역도 렌트보다 구매가 조금 더 저렴한 것으로 나타났지만 절약되는 금액은 약 25달러 정도 차이에 불과한 것으로 나타났습니다.

유화정 PD: 그럼 시드니 같은 대도시는 어떻습니까?

홍태경 PD: 시드니에서는 렌트가 구매하는 것보다 더 비싼 편입니다. 하지만 차이가 그렇게 크지 않은 지역들도 있습니다. 예를 들어 리버풀에서는 유닛 렌트가 구매했을 때보다 2주 기준 약 20달러 정도 더 비싼 편이었고요. 파라마타는 약 40달러, 어번은 약 71달러 정도 차이였습니다. 즉 일부 지역에서는 렌트와 구매 비용 차이가 거의 없는 상황이 나타나고 있는 겁니다.

이 밖에 노스 캔버라에서는 37달러 차이, 애들레이드 시티는 38달러, 퍼스 시티는 72달러 차이로 집을 구매하는 것보다 렌트하는 것이 저렴한 것으로 나타났습니다.

유화정 PD: 그런데 여기서 많은 분들이 궁금한 부분이 있습니다. “그럼 그냥 집을 사는 것이 좋은 것 아닌가?” 이런 생각도 들 수 있거든요.

홍태경 PD: 맞습니다. 하지만 전문가들은 여기에는 중요한 조건이 있다고 설명합니다. 앞서 말한 분석은 보통 20퍼센트의 주택 보증금을 낼 수 있다는 전제를 기반으로 하기 때문입니다. 5.75%의 이자율로 30년 만기 대출에 20%의 계약금을 냈다고 가정했을 때의 수치이기 때문에, 예를 들어 45만 달러짜리 아파트를 산다고 가정하면 20퍼센트 보증금은 약 9만 달러가 필요합니다.

유화정 PD: 9만 달러면 사실 쉽지 않은 돈이죠.

홍태경 PD: 네, 그래서 현실적으로 많은 사람들이 이 조건을 충족하기가 어렵습니다. 만약 보증금을 5퍼센트만 내고 집을 사게 되면 대출 금액이 늘어나고 상환 부담도 커지게 되겠죠. 또 주택 대출 모기지 보험(LMI) 같은 추가 비용도 발생할 수 있습니다.

유화정 PD: 지금까지는 유닛 비용을 비교해봤고요, 주택의 경우는 상황이 다를 것 같은데, 어떤가요?

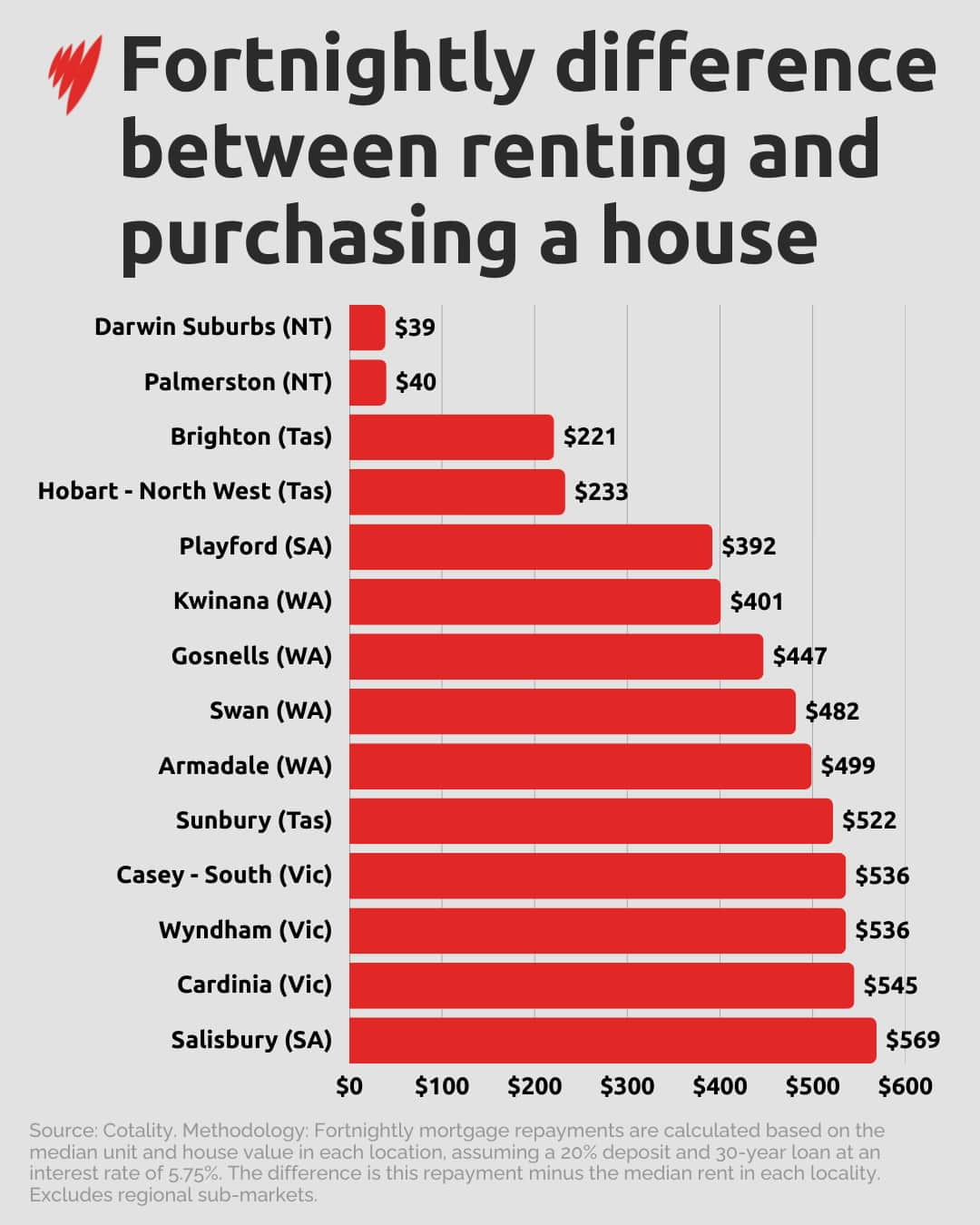

홍태경 PD: 그렇습니다. 아파트나 유닛과는 다르게 주택의 경우에는 주요 도시에서 매매가가 임대료보다 저렴한 곳은 없었습니다. 하지만 다윈과 호바트, 애들레이드, 퍼스 외곽 지역에서는 그 차이가 가장 적은 것으로 나타났습니다.

지난해 7월 도메인의 조사에 따르면 주택 담보 대출 상환액이 임대료보다 저렴한 지역은 전체 교외 지역의 6%에 불과했습니다. 주택 담보 대출 상환액이 임대료보다 얼마나 더 큰지 비교한 자료에 따르면 다윈 교외 지역 39달러 차이에서부터 솔즈베리의 569달러 차이까지 다양하게 분포됐습니다.

유화정 PD: 앞서 아파트나 유닛을 구매하는 것이 렌트비용보다 저렴한 지역이 일부 있었던 것에 비해, 주택의 경우에는 이러한 경향이 나타나지 않는 것이군요.

홍태경 PD: 그렇습니다. 주요 도시들을 모두 합쳐보면, 주택을 사는 것이 임대하는 것보다 저렴한 지역은 1.7%에 불과했습니다. 반면 아파트에 경우에는 20.7%에 달했거든요.

하지만 지방 지역에서는 주택을 사는 것이 더 저렴한 지역이 14%, 아파트는 31.3%로 수치가 상승한 것을 알 수 있었습니다.

유화정 PD: 그렇다면 임대료는 정말 낭비되는 돈인 걸까요?

홍태경 PD: 꼭 그렇지는 않습니다. 집을 사면 단순히 대출만 갚는 게 아니라 다른 비용도 많이 들어갑니다. 보험료, 유지보수 비용, 바디코퍼레이트 비용(body corporate fees), 그리고 스템 듀티(stamp duty) 같은 세금도 고려해야 합니다. 이런 비용까지 포함하면 실제 부담은 더 커질 수 있습니다.

그래서 전문가들은 “렌트비는 죽은 돈이다” 이런 식의 단순한 접근은 위험하다고 말합니다. 계약금이 적을수록 대출 규모와 상환액이 늘어나기 때문에, 첫 주택 구매자는 대출 기관의 모기지 보험이나 기타 비용까지 모두 고려해야 하는 것이죠.

유화정 PD: 그러니까 결국 개인 상황에 따라 계산을 잘 해봐야 한다는 이야기군요.

홍태경 PD: 네. 자신의 소득, 보증금 규모, 금리 상황, 그리고 정부의 첫 주택 구매자 지원 제도 등을 자신의 재정 상황에 맞는 방법을 찾는 것이 중요합니다.

다만 전문가들은 일부 도심 지역이나 시드니 파라마타와 같은 주요 성장 중심지에서는 아파트 공급이 늘면서 첫 주택 구매자들에게 기회가 생길 수도 있다고 보고 있습니다.

유화정 PD: 요즘 주택 구매력(affordability), 그러니까 주거비 부담이 큰 사회 문제로 이야기되고 있는데요. 이런 틈새 시장이 있다는 것도 흥미로운 부분입니다.

홍태경 PD: 네, 맞습니다. 다만 또 하나 변수는 금리입니다. 주요 은행들은 앞으로 호주 중앙은행이 추가 금리 인상을 할 가능성을 전망하고 있습니다. 만약 금리가 올라가면 모기지 상환 부담도 함께 늘어나기 때문에 지금 나타난 “렌트보다 구매가 저렴한 현상”이 오래 지속되지는 않을 가능성도 있습니다.

유화정 PD: 결국 지금 상황이 하나의 ‘기회’일 수도 있지만 동시에 신중한 판단도 필요하다는 이야기로 정리할 수 있겠네요. 집을 사는 것이든 렌트를 계속하는 것이든 중요한 것은 자신의 재정 상황에 맞는 선택을 하는 것입니다. 복잡한 경제 이야기 쉽게 풀어드리는 친절한 경제, 홍태경 프로듀서와 함께했습니다.

상단의 오디오를 재생하시면 다시 들으실 수 있습니다.

호주 공영방송 SBS(Special Broadcasting Service) 한국어 프로그램의 페이스북과 인스타그램을 팔로우하세요. 구글플레이와 애플 앱스토어에서 SBS Audio 앱을 다운로드할 수 있습니다.

매일 방송되는 한국어 프로그램 전체 다시듣기를 선택하시려면 이곳을 클릭하세요. SBS 한국어 프로그램 팟캐스트는 여기에서 찾으실 수 있습니다.