Puntos destacados:

- Patricia Nicula y su esposo Tai, acaban de comprar su primera casa en Queensland, convirtiéndose en los primeros miembros de sus familias en comprar una vivienda.

- El precio de de las viviendas más económicas, conocidas en inglés como "entry price homes" ha aumentado de manera constante durante los últimos cinco años, en línea con la inflación. Mientras, el aumento salarial ha sido tan lento que cada vez está más por detrás de la tasa de inflación y de los precios.

Si bien el plan de depósitos del gobierno federal ha ayudado a algunos compradores de primera vivienda a entrar en el mercado inmobiliario, el tiempo que se tarda en ahorrar un depósito se ha disparado al mismo ritmo que los precios de las propiedades más económicas, conocidas en inglés como "entry level homes", según muestra un nuevo informe.

Los compradores de primera vivienda se enfrentan ahora a lo que se conoce como una "doble restricción de asequibilidad", según este informe, lo que significa que las personas tardan más en ahorrar para sus depósitos y una vez que han comprado una propiedad, les cuesta más pagar sus hipotecas.

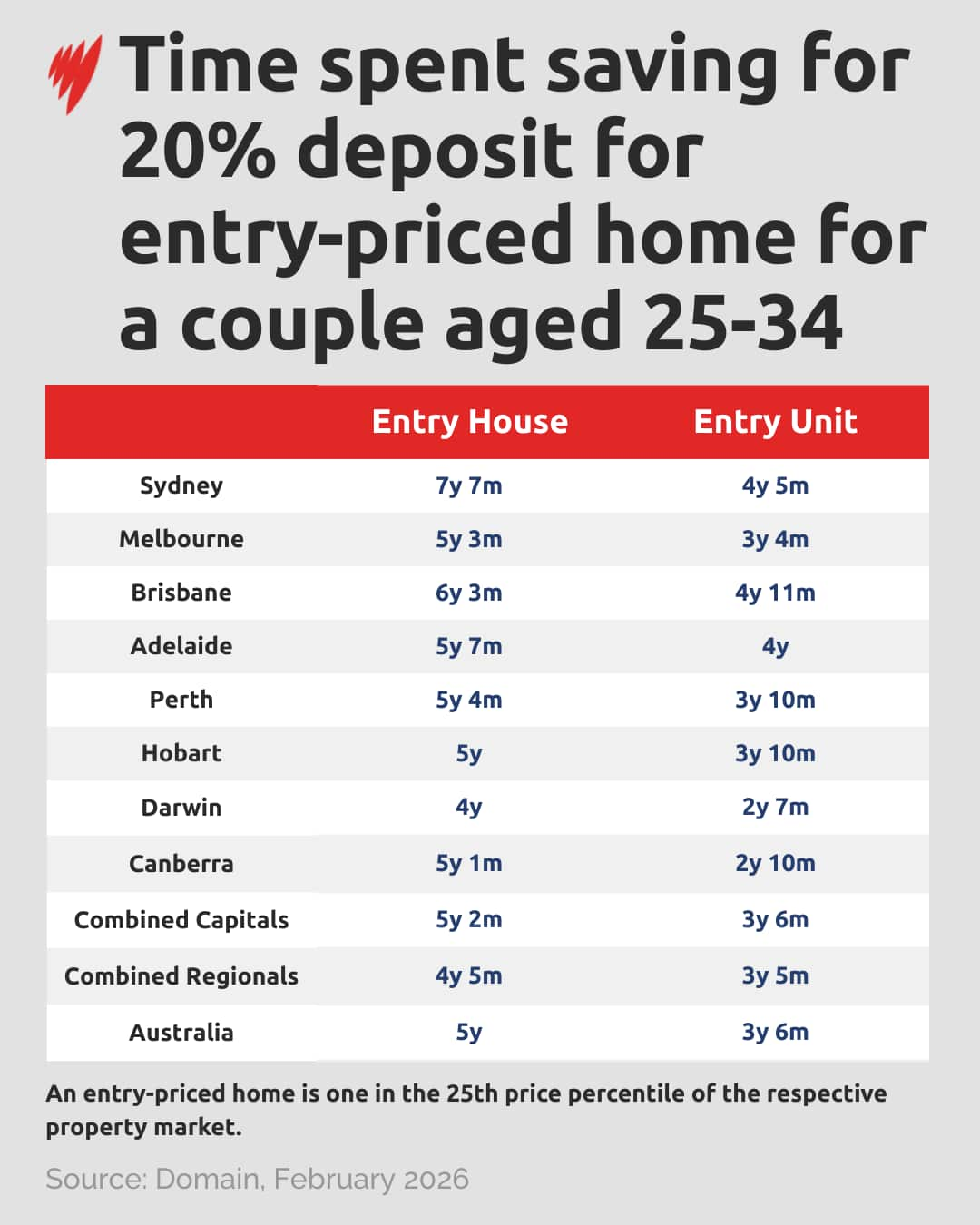

El tiempo necesario para que una pareja ahorre un depósito del 20 por ciento ahora oscila entre dos años y siete meses para la "unit" más barata en Darwin y siete años y siete meses para la casa más barata en Sídney, según el último estudio de Domain publicado el jueves por la mañana.

El tiempo puede alargarse o duplicarse en familias donde hay solo un ingreso.

El informe advierte que muchas personas que logran ahorrar un depósito para comprar su primera vivienda asignan hasta el 60 por ciento de sus ingresos para pagar su hipoteca.

La jefa de investigación y economía del sector, Nicola Powell, dijo a SBS News que los compradores de las viviendas más baratas en todas las ciudades capitales enfrentan ahora dificultades graves a la hora de pagar sus hipotecas.

"Hemos visto varios años de crecimiento continuo de los precios básicos, y esos aumentos han superado el crecimiento salarial, no durante un año, sino desde hace muchos años", dijo.

"Realmente pone mucha presión sobre las personas que necesitan comprar su primera vivienda".

Los datos de la Oficina de Estadísticas de Australia muestran que, desde que el gobierno introdujo en octubre nuevas leyes que permitían a los compradores comprar una vivienda con solo un depósito del 5 por ciento, el número de compradores que están ingresando al mercado por primera vez ha aumentado.

Según la Oficina de Estadísticas de Australia, el número de préstamos hipotecarios para compradores de primera vivienda aumentó un 6,8 por ciento hasta alcanzar los 31.783 en el trimestre de diciembre de 2025, frente a los 29.772 del trimestre anterior y a los 29.132 del año previo.

Patricia Nicula acaba de comprar su primera casa en Queensland, junto con su esposo Tai, convirtiéndose en los primeros miembros de su familia en comprar una propiedad.

Pero no fue fácil.

"Definitivamente es una sensación de mucho orgullo y emoción al mismo tiempo. Es como si ahora lo tuviéramos todo en la palma de la mano y, a partir de ahora, todo va hacia adelante y hacia arriba", dijo a SBS News.

El mercado inmobiliario es "abrumador"

Nicula dijo que el proceso de buscar una casa que pudieran pagar fue abrumador y estresante.

La pareja ahorró durante años para tener un depósito lo suficientemente grande para su primera hipoteca.

En promedio, una pareja de entre 25 y 34 años dedica cinco años a ahorrar un depósito del 20 por ciento para su primera vivienda en Australia. En algunas partes del país, el tiempo de espera se acerca a los siete años.

"Si bien el tiempo que toma ahorrar un depósito ha aumentado para ambos tipos de propiedades, la brecha entre las casas y las "units" sigue siendo sustancial", explica el informe.

La joven de 29 años dijo que no podría haber pagado la propiedad sin acceso al plan de depósito del cinco por ciento recientemente ampliado.

"En la economía actual, es difícil ahorrar para un depósito enorme y mucho menos por siete años, ya que pueden pasar muchas cosas en siete años. Es posible que ese dinero tenga que ir para pagar otra cosa", dijo.

Tras consultar con la agencia Low Deposit Homes, con sede en Queensland, Nicula dijo que entendía mejor la situación de endeudamiento en la que se encontraba y decidió optar por el plan de depósitos del cinco por ciento.

La pareja se mudó a su nueva casa en diciembre.

"Definitivamente es un momento difícil para mí", dijo Nicula.

¿El nuevo esquema marca la diferencia?

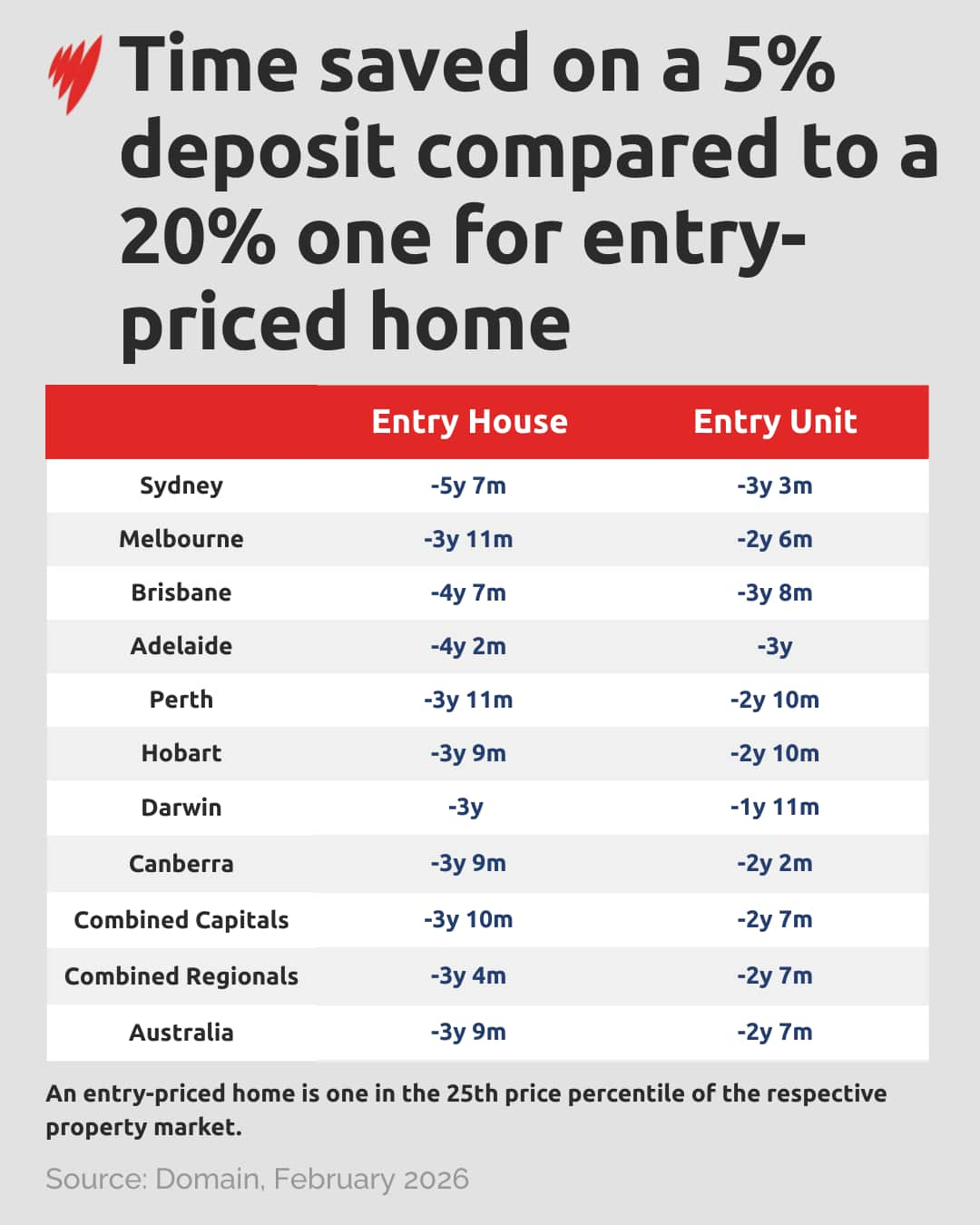

Domain estima que el acceso al plan de depósito del cinco por ciento ha reducido el tiempo necesario para ahorrar para una casa en poco menos de cuatro años.

El economista jefe de AMP, Shane Oliver, dijo a SBS News que el plan de depósito del cinco por ciento ha sido popular entre los compradores de primera vivienda, pero también podría tener inconvenientes.

"Encontrará a muchos compradores intentando entrar por esta vía, lo que aumentará la demanda y podría generar competencia en el mercado inmobiliario, lo que podría subir los precios".

Dijo que el aumento de los precios de las propiedades carga a los compradores de primera vivienda con hipotecas y deudas muy grandes.

"Puedes obtener un depósito del cinco por ciento en solo unos años. Pero tendrás que pagar el 95 por ciento de tu deuda, ese es un monto de deuda muy alto".

Chaise Paterson, directora de Low Deposit Homes, dijo a SBS News que el plan de depósito del cinco por ciento ha provocado "cambios increíbles".

"No cabe duda de que ha abierto las oportunidades para que las personas puedan comprar, y uno de los beneficios que han obtenido con los cambios que han implementado ha sido el aumento mucho mayor de los límites en los precios de las propiedades y, además, la eliminación de los límites a los ingresos", afirmó.

Los límites de ingresos anteriores no eran adecuados con precios inmobiliarios más altos, explicó.

Dijo que la flexibilidad adicional era beneficiosa en general para ayudar a las personas a comprar su primera propiedad.

"Si te quedas sentado por 10 años esperando para ahorrar un depósito del 20 por ciento, estarás pagando el alquiler de forma continua durante ese período de tiempo", dijo.

¿Cuánto gastan las personas?

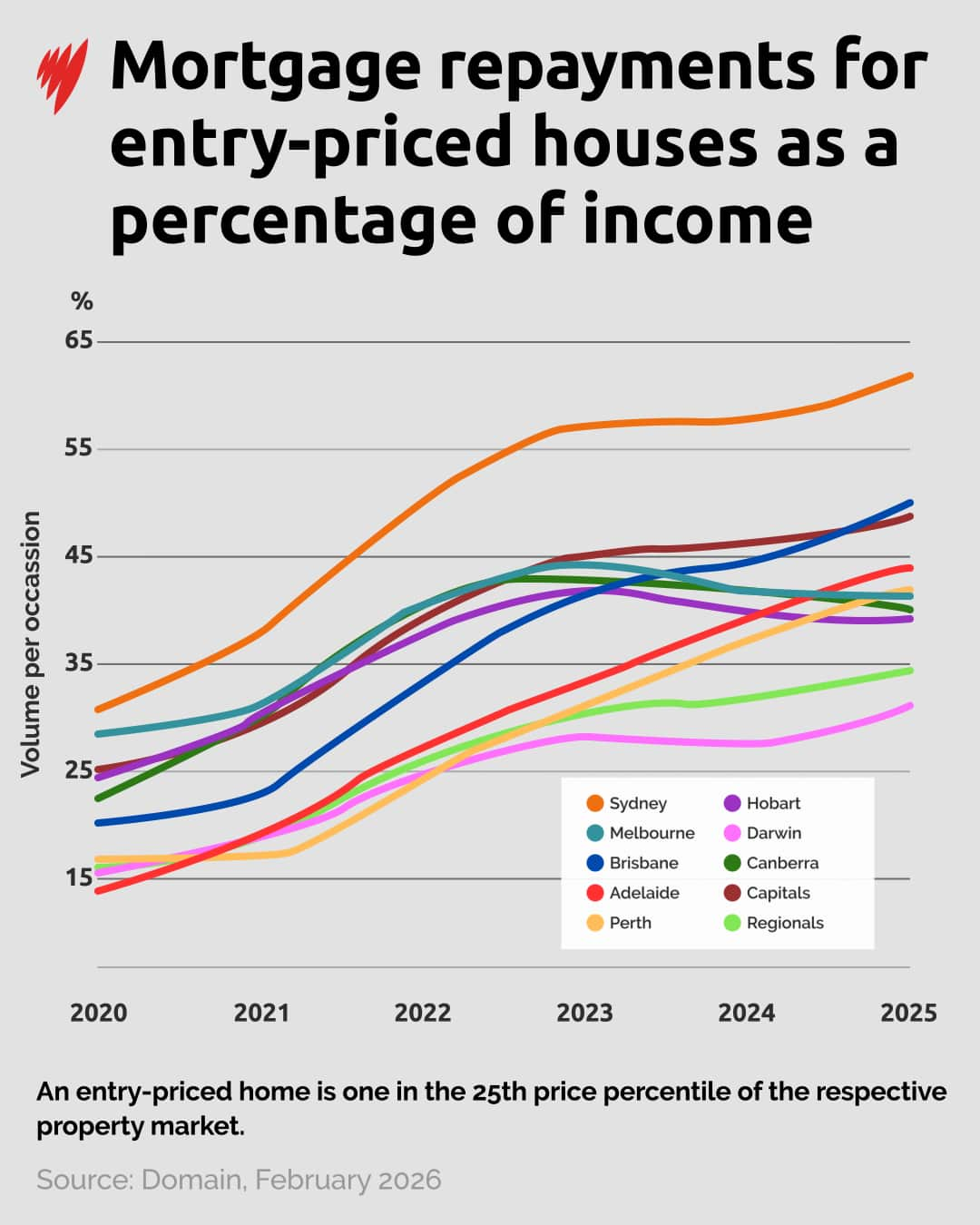

El valor de una vivienda con precio inicial ha aumentado de manera constante en los últimos cinco años junto con la inflación, mientras que el crecimiento salarial se ha quedado a la zaga, lo que ha llevado a los australianos a gastar una mayor parte de sus ingresos en hipotecas, según la investigación de Domain.

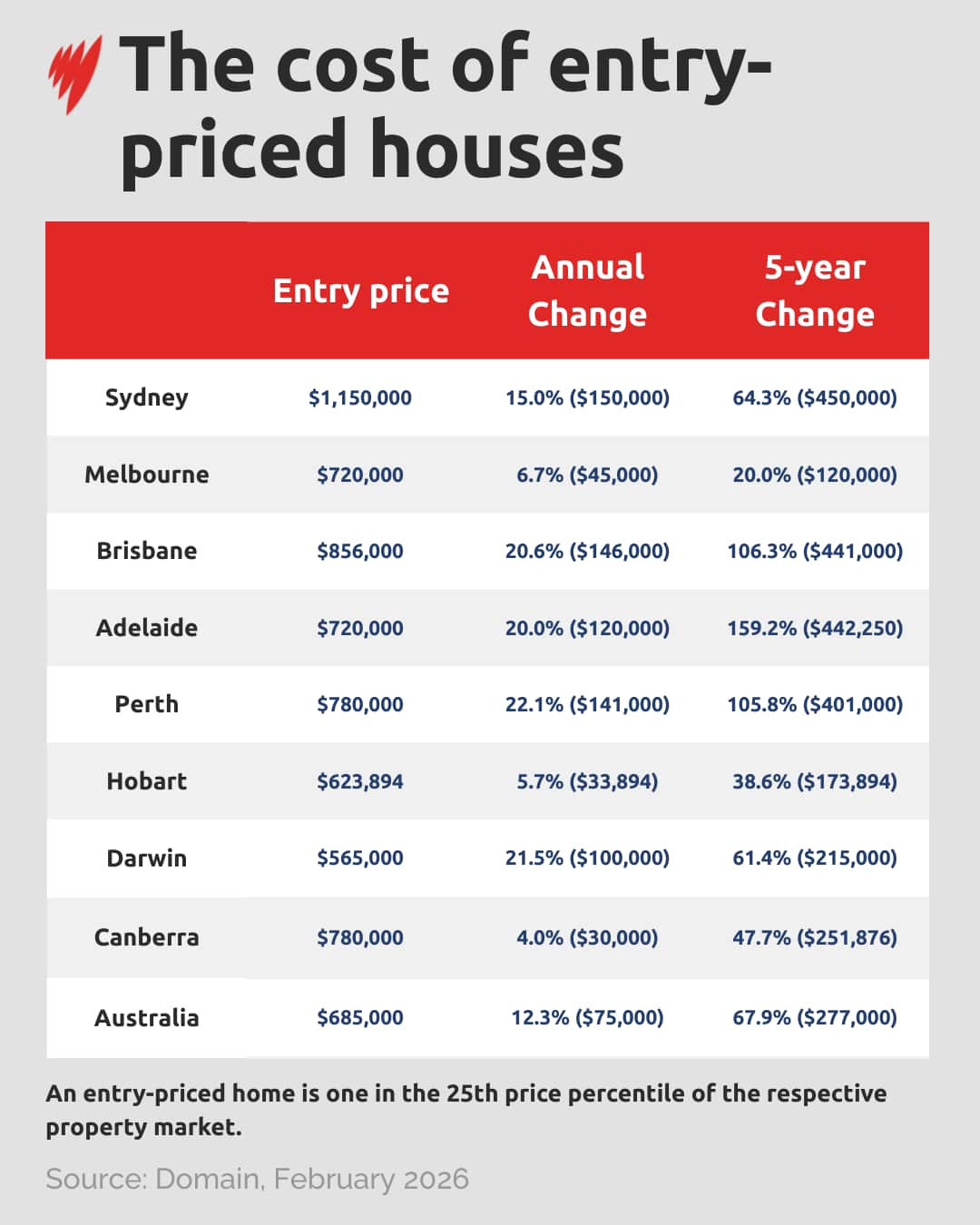

El costo de la vivienda más barata ha aumentado un 68 por ciento a nivel nacional en los últimos cinco años, hasta alcanzar los 685.000 dólares.

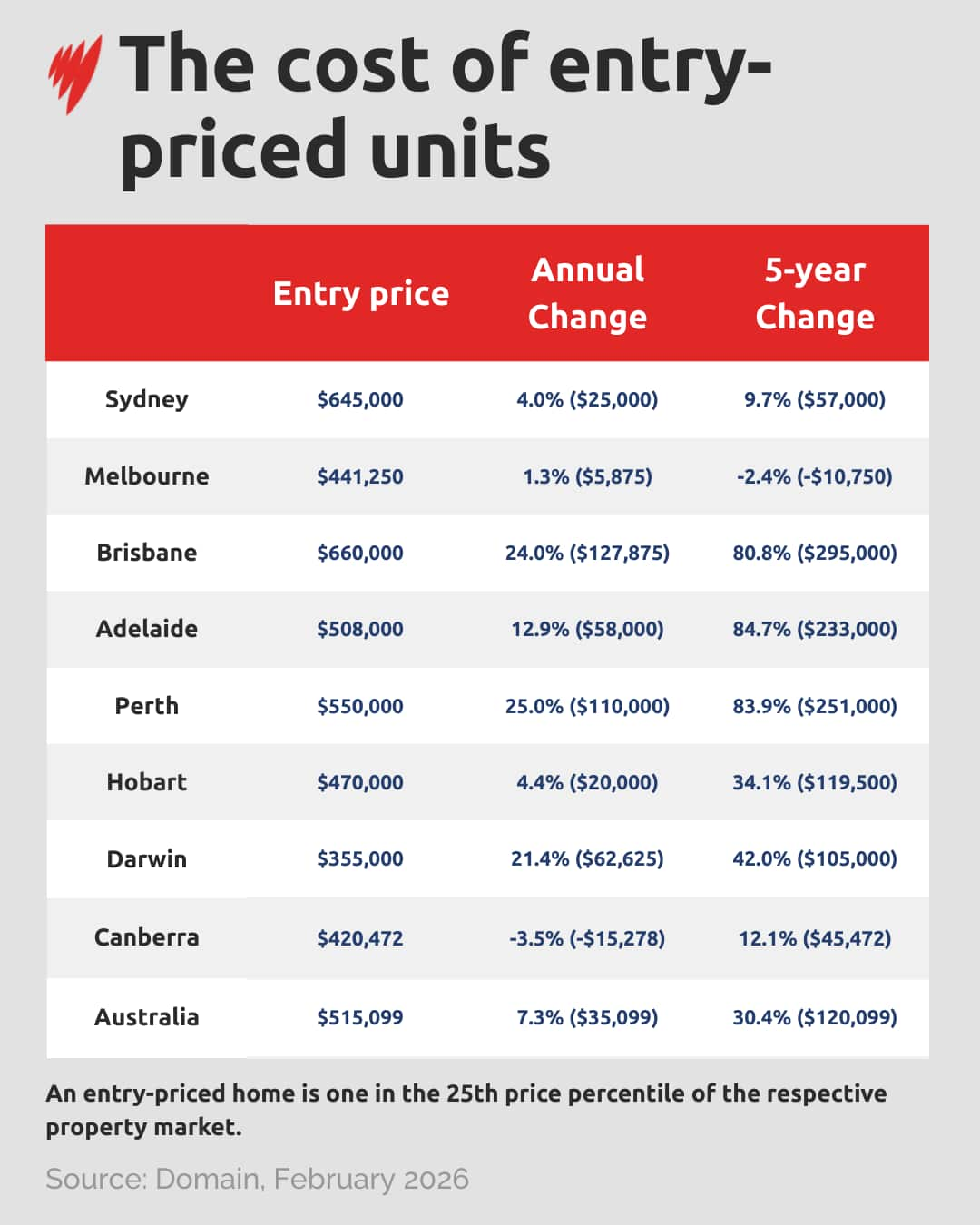

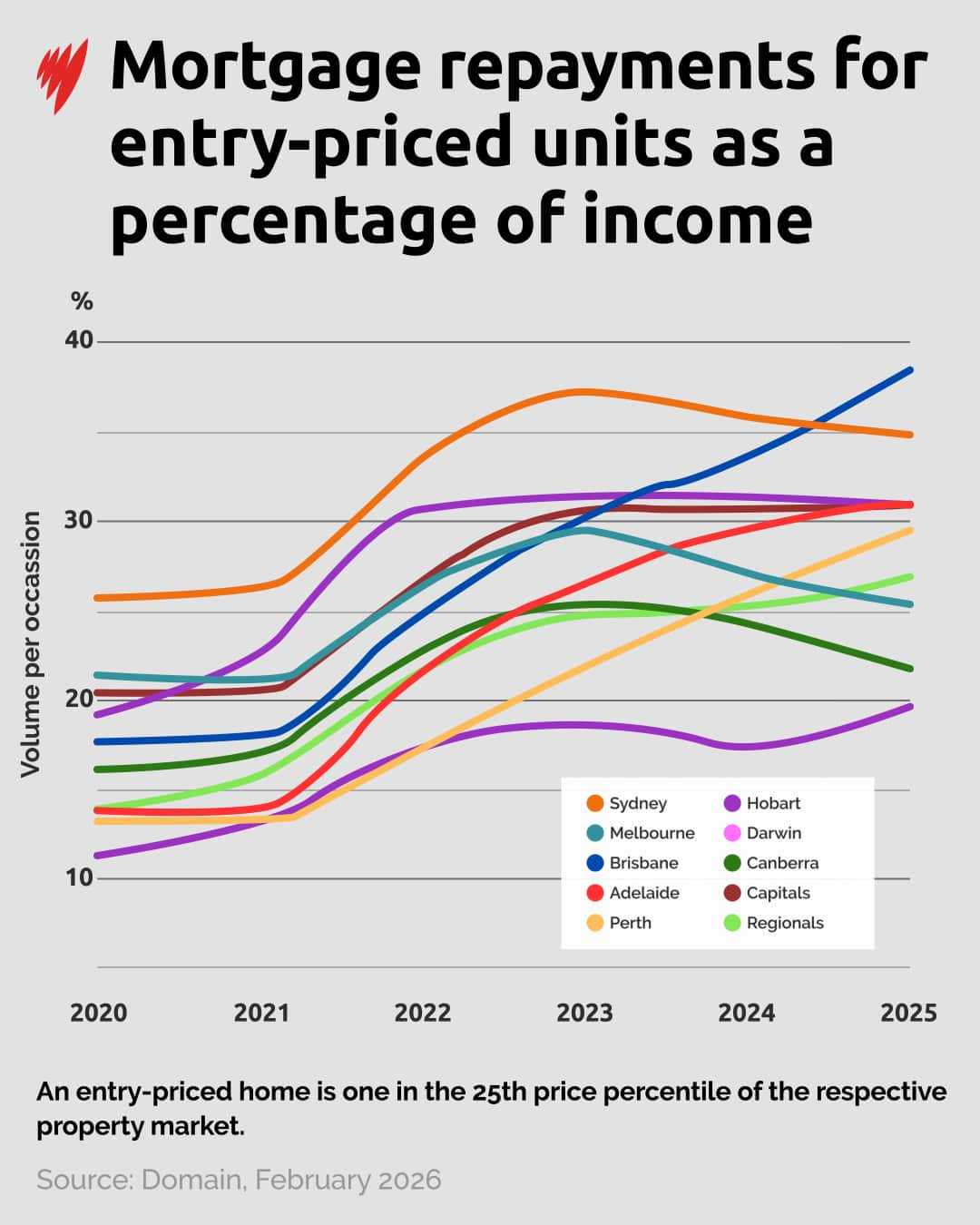

Mientras tanto, una "unit" con precio inicial en Australia ha subido un 30 por ciento en el mismo período, hasta alcanzar los 515 000 dólares.

Sídney es la ciudad más cara del país para comprar una vivienda con un precio inicial de 1.150.000 dólares, lo que supone un aumento de 450.000 dólares en comparación con hace cinco años.

Adelaida experimentó el mayor aumento del precio de las viviendas con precio inicial de 720 000 dólares, un 159 por ciento más, es decir, 442.250 dólares más en cinco años.

A este repunte del precio le siguió Brisbane, con 856.000 dólares, que experimentó un aumento del 106 por ciento o 441 000 dólares en cinco años, mientras que Perth tuvo un aumento ligeramente menor, con precios que se situaron en 780.000 dólares.

Los costes de las "units" también aumentaron a lo largo de media década, con Brisbane superando a Sídney en cuanto a precios básicos.

La capital de Queensland registró un crecimiento del 80 por ciento en cinco años, y las "units" más baratas aumentaron en 295 000 dólares y ahora están en 660 000 dólares.

Las "units" en Sídney son ligeramente más baratas, con 645.000 dólares, seguidas de las de Perth, con 550.000 dólares.

Darwin es el mercado más barato tanto para casas como para "units". Las casas más baratas cuestan entre 565.000 y 355.000 dólares, respectivamente.

Powell dijo que anticipaba que los precios seguirían subiendo, pero a un "ritmo más modesto".

"En última instancia, seguimos viendo subir los precios de las propiedades porque tenemos una gran escasez de viviendas en todos los rincones de Australia.

"Ahorrar para un depósito es el primer obstáculo, porque luego hay que sobrevivir mientras pagas esa enorme hipoteca".

Aumenta el estrés hipotecario

Los datos de Domain muestran que los australianos gastan un porcentaje mayor de sus ingresos en pagar su hipoteca.

El grupo define "problemas hipotecarios" si un hogar gasta más del 30 por ciento de sus ingresos en pagar su hipoteca.

"La verdad es que es bastante extraordinario, porque si nos fijamos en hace cinco años, prácticamente no había ninguna ciudad con problemas hipotecarios", dijo Powell.

"Hoy en día, todas nuestras capitales tienen gente que necesita comprar viviendas de bajo costo".

"Y cuando analizamos el precio de las "units", Sídney, Brisbane y Adelaida, técnicamente ahora tienen problemas hipotecarios".

Si bien Nicula es consciente de que las subidas de las tasas de interés podrían crear presiones financieras adicionales, a ella no le preocupa.

"Que las tasas de interés suban o bajen es simplemente algo que se incorpora en el presupuesto y, en mi opinión, no supone una gran diferencia, porque la casa y el terreno son nuestra inversión y no hacen más que crecer en precio".