凯特(Kate, 化名)今年30岁,在悉尼一家房地产律师事务所担任律师助理。

尽管年薪达到了8.5万澳元,凯特却认为拥有自己的房产对她来说是“遥不可及”的。

她告诉The Feed:“新冠大流行让我反思,有机会的时候,我应该去享受生活,而不是把注意力放在(买房)这个可能永远无法实现的目标上。”

“以前,我非常重视每周固定存入一定的储蓄,而且决不会动用这笔钱。现在,我不太介意把这笔钱用在我喜欢的事物上。”

凯特表示,与其为购房首付而储蓄,她更喜欢将钱花在美食上;每隔几个月,她会花300至500澳元品尝带有葡萄酒搭配的套餐。

“另外一个开销是订阅特别版的书籍,每月可能会花费我几百澳元。”

“过去我会告诉自己‘不,你应该把那些钱存起来’,但现在,我更愿意拥有书架上这些好的书籍,每天都能欣赏它们,而不是只考虑10年后我能拥有什么。”

凯特表示她不想购买公寓,根据在房地产法律工作中的经验,她见过很多关于物业管理的“糟糕故事”。

她说,在她所居住的悉尼内西区,购买一栋独立屋(house)需花费150万澳元。

“如果我每年存2万澳元,我需要8年时间才能筹集到10%的首付款。”

“这甚至还没有考虑其他费用,如印花税和抵押贷款保险等。”

“此外,一般人们建议将房产价值的20%作为首付款。基于我目前的收入水平,我需要16年之久,才能积攒到足够的钱,”凯特说。

拥有房产变得越来越不重要

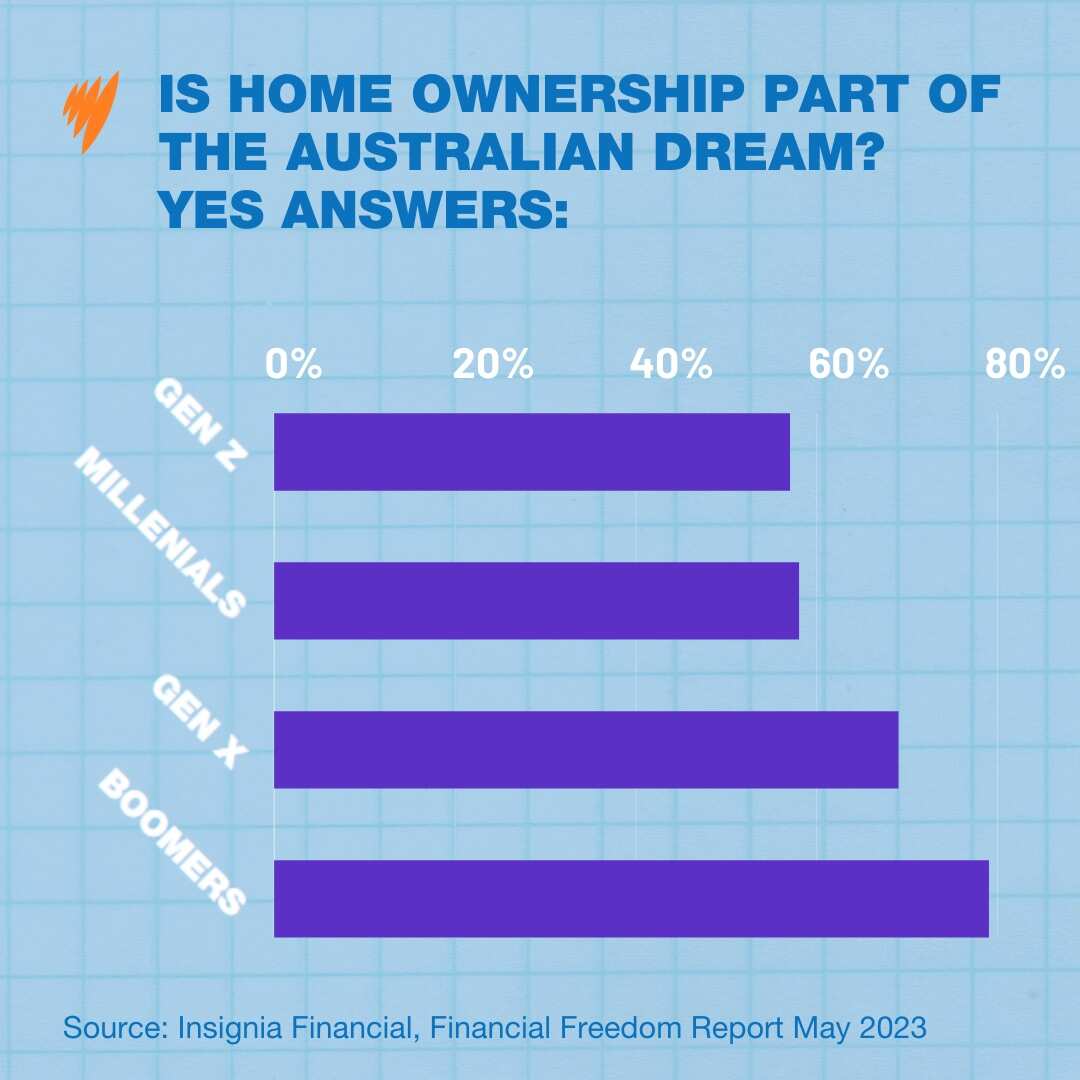

根据金融服务公司Insignia Financial发布的一份报告,作为“澳大利亚梦”的一部分——拥有住房的想法正随着世代更迭而减少。

认为拥有房产是澳大利亚梦的一部分的人,这一比例在千禧一代、X世代和婴儿潮一代分别为58%、69%和79%,而在Z世代群体(1995年至2010年间出生)则为57%。

这些态度反映在2021年人口普查的有关房屋所有权数据中。

在25-39岁的千禧一代中,55%是业主,而在同年龄段的X世代(43-57岁)和婴儿潮一代(58-76岁)中,这一比例分别为62%和66%。

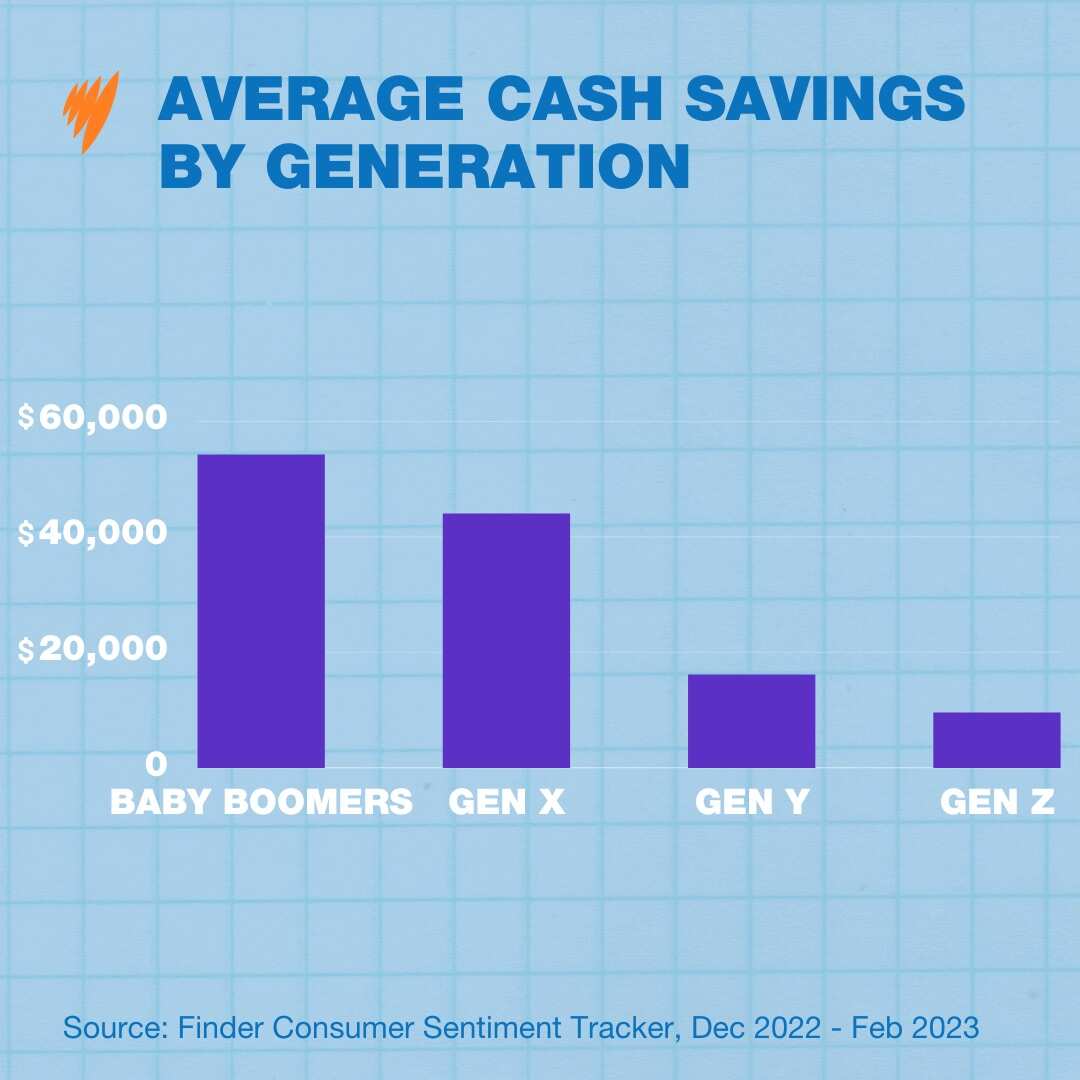

金融比价网站Finder的数据显示,千禧一代的平均储蓄金额为约1.6万(16072)澳元;而婴儿潮一代的平均储蓄金额是千禧一代的三倍多,达到约5.4万(54196)澳元。

Z世代的平均存款为9490澳元,而X世代的为将近4.4万(43956)澳元。

年轻人价值观的变化

阿德里安·卡米莱里(Adrian Camilleri)是悉尼科技大学市场营销学副教授,他的研究重点是金融行为背后的心理学。

他向The Feed透露,对于过去几代人来说,在二十多岁时购买房屋并组建家庭被视为常态,然而现在人们的优先事项已经发生了变化。

他指出:“如今,人们追求的是在心理上充实丰富的生活,这意味着他们希望拥有各种有趣且能够变换视角的经历。”

卡米莱里教授还表示,人们为了旅行而推迟高等教育的趋势影响了他们达到某些人生里程碑所需的时间。

他说:“人们接受正规教育的时间越来越长,这延迟了结婚和组建家庭的时间。而买房往往与家庭组建相关。”

“此外,上大学通常会拓宽人们的视野,给他们机会去海外寻求机遇和冒险。这些综合因素带来的结果是,在20岁出头到25岁左右的时间里,‘寻找自我’的时间延长了。”

初等教育专业学生克莱尔·图克(Clare Took)今年30岁。她说,旅行一直是她的首要选择,而不是拥有一套房产。

“我去过东南亚、美国、欧洲几次,还有新西兰,并在加拿大生活了两年。”

她表示,自己更喜欢在已经居住了十年的悉尼内西区租房,而不是搬到房价更低的城郊地区。

“在接下来的五年里,我不打算离开这座城市。即使我找到了教职工作,薪水也不足以在这个地区买房。”

克莱尔说她更喜欢将钱花在娱乐方面。

“我花钱去听现场音乐,我喜欢去剧院,参加社交活动,外出就餐。”

此外,在头发和指甲的修剪和护理方面也都需要花费。

墨尔本的26岁社工鲁比·哈维(Ruby Harvey)年收入约为8万澳元。她向The Feed透露,在过去几年中,她意识到拥有房屋遥不可及。

“我一直以为这是会发生的,我工作并存钱,然后突然间攒够钱,接着我就可以考虑买房了,”她说。

“然而随着年龄的增长,我开始意识到生活成本的上升,同时也意识到房价高得离谱。”

她表示,疫情期间,她对存钱买房的态度发生了重大变化。

“现在我感觉我们无法预知未来会发生什么,所以我要尽情享受当下的生活。我不想受苦。”

欢迎下载应用程序SBS Audio,关注Mandarin。您也可以通过苹果播客、谷歌播客、Spotify等播客平台随时收听和下载SBS普通话音频故事。