一份新报告显示,随着澳大利亚代际之间的巨额财富转移持续进行,婴儿潮世代与X世代之间的净资产差距正在缩小;X世代在房产财富和股票资产方面领先。而对年轻世代来说,是否拥有自住房,则成为决定其财富走向的关键因素之一;那些在超低利率时期购房的年轻房主,其财富大幅增长(点击音频,了解详情)。

一份新报告显示,X 世代家庭在房产和股票方面的财富总额高于其他世代,但整体净资产最高的仍然是婴儿潮世代。

从房产到退休公积金:代际财富新变化

毕马威的一份新报告对澳大利亚统计局的收入和财富数据进行分析。

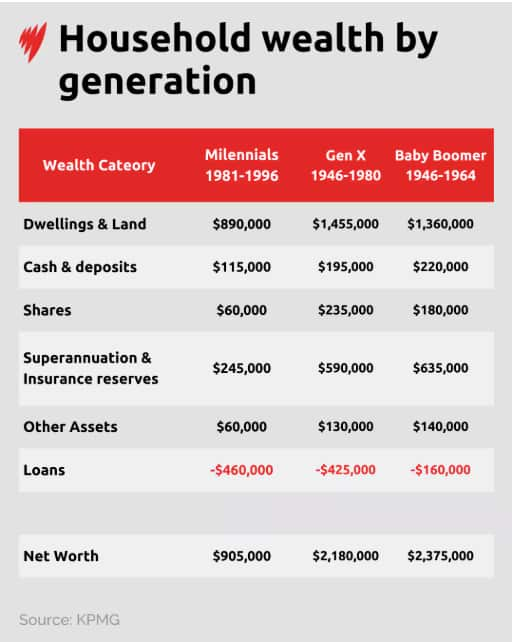

这份报告指出,婴儿潮世代(出生于 1946 年至 1964 年)的平均净资产最高,达到237.5万澳元;随后是X 世代(出生于 1965 年至 1980 年),平均净资产接近220万澳元。

毕马威公司指出,这两个世代之间的净资产差距一直在缩小。一年前,该公司指出,X世代首次在房产财富和股票资产上超过了婴儿潮世代。

这两大世代的财富水平均显著高于千禧世代(1981–1996年出生),后者的平均净资产为 90.5万澳元。

那些在超低利率时期成功购房的年轻房主,其财富大幅增长;而那些未能购房的年轻人,则有可能被永久性挤出房地产市场。

澳大利亚 25 至 34 岁人群的平均家庭财富从 2019-20 年的 34万澳元增至 2024-25 年的 55万澳元,增幅为 63%。

毕马威城市经济学家特里·罗恩斯利(Terry Rawnsley)表示,澳大利亚年轻人财富的增加,主要来自于在 2020 年和 2021 年利率“超低”时购房的人群。

罗恩斯利说:“购房的年轻人已经看到强劲的财富增长。但对于30 岁以下群体,尤其是一直无法获得住房的人而言,财富积累将更加艰难。”

“由于目前利率更高,购房的窗口期已完全关闭。”

不过,新分析表明,与现在退休的人相比,年轻世代将来退休时可能会拥有更多的退休公积金(superannuation)。

55 至 64 岁人群的退休公积金余额平均为 75.6万澳元,而 25 至 34 岁年龄段人群为15.1万澳元,35 至 44 岁则为 28.9万澳元。

由于年轻世代还有数十年的职业生涯,他们将受益于更高的法定雇主缴款比例,而且这些资金将有更长的投资时间。

但是一些模型显示,想要实现“舒适退休”所需的资金差异很大,是否拥有自住房是关键因素之一。

代际之间的巨额财富转移

该报告还按世代分析家庭财富,发现婴儿潮世代的整体净财富最高,而 X 世代的房产财富最多。

X 世代家庭的平均房产财富为144.5万澳元,而婴儿潮世代的这一数额为136万澳元。

罗恩斯利将这种转变归因于代际财富转移。

2024年,分析人士预计,未来 20 年,澳大利亚 60 岁以上群体将向年轻世代转移 3.5 万亿澳元的财富,并称其为“财富大转移”。

他指出,财富大转移正在进行,婴儿潮世代开始将大房换小房,并将这些财富转为现金。他们除了将这些财富用于退休阶段的消费,也会将财富转移给子女。

“这意味着X世代成为最富有的房产所有者。”

相比之下,千禧世代的负债高于其他世代,主要源于房贷。

“对平均水平的千禧世代家庭来说,他们拥有的房产在很大程度上仍是一种负债,这也解释了为何他们的净资产低于房产的平均价值。”

“这意味着 X 世代成为了房产所有者中的最富群体。”

千禧世代的债务比其他年龄段的人更多,这可能是因为他们有房产贷款的缘故。

罗恩斯利表示:“对于大多数千禧世代家庭而言,他们所拥有的房产在很大程度上仍是一种负担,这也解释了为何他们的净资产低于房产的平均价值。”

蒙纳士大学青年研究教授卢卡斯·沃尔什(Lucas Walsh)向SBS News表示,财富转移,并不是每个人都能受益。

他说:“更多财富流向了本就富裕的家庭,而其他人得到的更少。”

“这种差距十分明显……我认为这将给社会凝聚力带来问题,因为在这种情况下,人们会对自己的生活状况越来越不满。”

沃尔什认为财富转移的趋势仍将持续,但预计这一差距将会缩小。“若房价持续上涨且生活成本不断攀升,上世代积累的财富相对价值将日益缩水。”

房产仍是财富主要来源

这份报告显示,房产所有权仍是财富积累的基石,其计算标准为房产、退休公积金、股票及其他资产扣除债务后的净值。

报告指出,这份财富状况反映了终身退休公积金缴款、股票市场投资以及在房价更可负担时期购房的累积效应。

2024-25年度各年龄段家庭财富分布显示:净资产随年龄增长而提升,主要由房产和退休公积金驱动,而年轻家庭负债更高;许多年轻人刚进入住房市场,背负高额房贷,并且许多人背负高等教育贷款财务。

由于许多年轻人买不起房,罗恩斯利预计,许多人会重点关注股票投资组合,以此作为积累财富的途径。

欢迎下载应用程序SBS Audio,订阅Mandarin。您也可以通过YouTube、Apple Podcasts、Spotify等平台随时收听SBS普通话音频内容。请在YouTube、X、Instagram、微博和微信平台关注SBS中文,了解更多澳洲新闻。