با توجه به اینکه خریداری مسکن به طور فزایندهای برای جوانان غیرقابل دسترس است، کارشناسان اکنون نگرانیهایی را مطرح میکنند مبنی بر اینکه سیستم مالیاتی استرالیا میتواند به نابرابری دامن بزند - و به طور ناعادلانهای به نفع استرالیاییهای مسنتر باشد.

این مرد ۳۳ ساله این ملک را در طول همهگیری کووید-۱۹ به قیمت ۷۸۰ هزار دلار خرید. اکنون ارزش آن بین ۱.۲ تا ۱.۴ میلیون دلار است.

او به SBS News گفت: «"فکر نمیکنم در حال حاضر بتوانیم از پس خرید خانهمان برآییم.»

او خاطرنشان میکند که وام مسکن احتمالاً غیرقابل پرداخت خواهد بود، به خصوص با توجه به اینکه همسرش اکنون در مرخصی زایمان است.

بارلی میگوید از اینکه فهمیده ارزش ملکش از سال ۲۰۲۱ چقدر افزایش یافته، شگفتزده شده است و معتقد است که تغییر ضروری است.

او میگوید همه دوستانش نسبت به بازار مسکن و آینده نهایی خود بسیار بدبین هستند.

با توجه به اینکه خریداری مسکن به طور فزایندهای برای جوانان غیرقابل دسترس است، کارشناسان اکنون نگرانیهایی را مطرح میکنند مبنی بر اینکه سیستم مالیاتی استرالیا میتواند به نابرابری دامن بزند - و به طور ناعادلانهای به نفع استرالیاییهای مسنتر باشد.

سیستم مالیاتی استرالیا برای «تولید ثروت» تنظیم شده است

استرالیا برای دههها، از ساکنان مسنتر در زمان بازنشستگی و کاهش درآمدشان حمایت مالی کرده است.

اما هزینههای سرانه برای مستمری بازنشستگی، مراقبت از سالمندان و مراقبتهای بهداشتی در ۳۰ سال گذشته به طور قابل توجهی افزایش یافته است، در حالی که هزینههای مربوط به خانوارهای جوانتر نسبتاً ثابت مانده است.

ترتیبات مالیاتی سخاوتمندانه همچنین به استرالیاییهای مسنتر اجازه داده است تا ثروت و درآمد قابل توجهی مرتبط با املاک و مستغلات و داراییهای بازنشستگی خود جمعآوری کنند.

یک مقاله کاری از موسسه سیاستهای مالیاتی و انتقالی دانشگاه ملی استرالیا (ANU) در سال گذشته نشان داد که با وجود این ثروت رو به رشد، سیستم مالیاتی تعدیل نشده است و در عوض حمایت بیشتری از نسلهای مسنتر ارائه میدهد.

تأثیر امتیازات مالیاتی را میتوان در درآمد پس از مالیات استرالیاییهای مسنتر مشاهده کرد.

این گزارش خاطرنشان کرد که در دهه بین ۲۰۱۳/۱۴ و ۲۰۲۲/۲۳، درآمد پس از کسر مالیات برای افراد بالای ۶۰ سال تقریباً برابر با درآمد گروههای جوانتر بوده است.

این در حالی است که بسیاری از افراد بالای ۶۰ سال بازنشسته یا نزدیک به بازنشستگی هستند و درآمد قبل از مالیات آنها به طور قابل توجهی کمتر از استرالیاییهای جوانتر است.

درآمد قبل از مالیات استرالیاییهای مسنتر ۶۵ درصد درآمد جوانان بود، اما به دلیل امتیازات سخاوتمندانه، پس از کسر مالیات به ۹۵ درصد افزایش یافت.

در این گزارش آمده است: «شرایط فعلی به طور فزایندهای به نفع استرالیاییهای مسنتر و به ضرر استرالیاییهای جوانتر است.»

با این حال، بن فیلیپس، محقق اقتصادی و اجتماعی دانشگاه ملی استرالیا (ANU)، خاطرنشان میکند که همه استرالیاییهای مسن ثروتمند نیستند و با وجود امتیازات، برخی از آنها با مشکل مواجه خواهند شد.

طبق اعلام انجمن صندوقهای بازنشستگی استرالیا، زوجی که صاحب خانه هستند، برای داشتن یک بازنشستگی راحت، هنوز به مجموع ۷۳۰ هزار دلار پسانداز بازنشستگی نیاز دارند.

طبق دادههای جمعآوریشده توسط اداره مالیات استرالیا، حدود ۹۲ درصد از استرالیاییهای دارای پسانداز بازنشستگی، در سالهای ۲۰۲۲/۲۳، موجودی کمتر از ۵۰۰ هزار دلار داشتهاند.

فیلیپس میگوید امتیازات مالیاتی مانند معافیتهای مالیاتی برای بازپرداخت منفی (نگاتیو گیرینگ)، سود سرمایه و پسانداز بازنشستگی تا حدودی مشروعیت دارند، اما او معتقد است که استرالیا بیش از حد سخاوتمند است، بهویژه در مورد پسانداز بازنشستگی.

او خاطرنشان میکند که بیشترین مزایا به سمت کسانی میرود که بزرگترین حسابهای پسانداز بازنشستگی و داراییهای قابل توجه را دارند.

قیمت املاک در استرالیا در ۴۰ سال گذشته به شدت افزایش یافته است، و مطالعه PropTrack در سال گذشته نشان داد که املاک سیدنی چهار برابر بیشتر از سال ۱۹۸۰ بوده است، که با احتساب تورم تنظیم شده است.

این بدان معناست که یک خانه معمولی در سال ۱۹۸۰، ۶۵ هزار دلار قیمت داشت که به پول امروز تقریباً معادل ۳۳۸۰۰۰ دلار میشود.

افزایش سرسامآور قیمت املاک - با توجه به اینکه خانهها در سیدنی معمولاً سال گذشته ۱.۴۷ میلیون دلار فروخته میشدند - پول را به جیب کسانی که به اندازه کافی خوش شانس بودند که زودتر خانه خریده باشند، سرازیر میکند، در حالی که نسلهای جوانتر را از این امر محروم میکند.

فیلیپس میگوید: «من فکر میکنم در حال حاضر سیستم مالیاتی استرالیا برای ایجاد ثروت کاملاً مناسب است.».

«برابرسازی شرایط بازی»

فیلیپس معتقد است که استرالیا باید سیستم مالیاتی خود را تغییر دهد تا امتیازات سخاوتمندانهای را که عموماً به نفع گروههای مسنتر است، مهار کند.

اما او میگوید که این لزوماً شامل افزایش کلی مالیاتها نمیشود.

او میگوید: «احتمالاً مسئله، ایجاد تعادل مجدد در نحوه مالیاتگیری ما در استرالیا است.»

کریس ریچاردسون، اقتصاددان از موسسه ای به نام Rich Insight، معتقد است که استرالیا دو اشتباه بزرگ در سیاستگذاری مرتکب شده است - که هر دو به جوانان آسیب رسانده و در عین حال به نفع استرالیاییهای مسنتر است.

این اشتباهات بر دو حوزه متمرکز هستند که بیشتر ثروت کشور در آنها نگهداری میشود: مسکن و تا حد کمتری، بازارهای سهام.

ریچاردسون خاطرنشان میکند که استرالیا در حمایت از بازنشستگی برای ساکنان ثروتمندتر، به عنوان مثال، از طریق امتیازات مالیات فوقالعاده، سخاوتمندتر از افراد کمدرآمد است.

او میگوید تغییر این ترتیبات به معنای «ناعادلانه بودن نسبت به استرالیاییهای مسنتر و ثروتمندتر» نیست.

او میگوید: «کاری که ما انجام میدهیم به طرز چشمگیری ناعادلانه است و هزینه بسیار زیادی دارد. بنابراین کمی انصاف چیز بزرگی خواهد بود.»

ما در حال هموار کردن زمین بازی هستیم که به طرز خطرناکی کج شده و قطعاً نابرابری را بدتر میکند.

آسایش در پیری، تقلا در میانسالی

همانطور که فیلیپس اشاره میکند، استرس مالی در میان استرالیاییهای جوان و میانسال بیشترین میزان را دارد.

طبق آخرین نظرسنجی «پویایی خانوار، درآمد و کار در استرالیا» که در ماه دسامبر منتشر شد، افراد ۶۵ سال به بالا به طور مداوم کمترین میزان استرس مالی را گزارش میدهند، به طوری که ۶ درصد گفتهاند در سال ۲۰۲۳ استرس داشتهاند.

این در مقایسه با ۱۴ درصد از گروههای جوانتر است.

فیلیپس میگوید فقط به این دلیل که کسی ۶۰ ساله شده است، به این معنی نیست که ناگهان حق ندارد مالیات بپردازد (به جز مالیات بر کالا و خدمات برای چیزهایی که میخرد).

او گفت: «من فکر میکنم این به شدت ناعادلانه است و فکر میکنم کمی بار زیادی را بر دوش خانوادههای جوانتر میگذارد، که میدانیم در واقع در حال تقلا هستند.»

کارشناسان همچنین هشدار میدهند که با افزایش سن جمعیت استرالیا، انتظار میرود بخش کمتری از جوانان از نسلهای مسنتر حمایت کنند.

طبق بررسی مالیاتی هنری که توسط دولت راد در سال ۲۰۱۰ منتشر شد، تا سال ۲۰۵۰، به ازای هر فرد ۶۵ سال یا بالاتر، تنها ۲.۷ نفر در سن کار وجود خواهد داشت، در حالی که این رقم در سال ۲۰۰۹ پنج نفر و در سال ۱۹۶۹، ۷.۵ نفر بود.

فیلیپس میگوید استرالیا ممکن است به دلیل هزینههای بالاتر مراقبت از سالمندان و بازنشستگی، مجبور به افزایش مالیات برای حمایت از جمعیت رو به پیری خود شود.

در این صورت، او معتقد است که کاهش امتیازات مالیاتی برای بازنشستگی منصفانهتر از گرفتن پول بیشتر از افرادی است که مالیات بر درآمد پرداخت میکنند.

در طول ۱۵ سال گذشته، استرالیا مالیات را از طریق افزایش تدریجی طبقات افزایش داده است - به این معنی که کارگران با افزایش تورم، مالیات بیشتری پرداخت میکنند.

چه مالیاتهایی را میتوان تغییر داد؟

فیلیپس میگوید امتیازات بازنشستگی مهمترین حوزه برای تغییر خواهد بود.

پس از بازنشستگی استرالیاییها، آنها همچنان میتوانند تا ۲ میلیون دلار در یک حساب بازنشستگی داشته باشند و هیچ مالیاتی برای درآمد حاصل از آن نپردازند.

اگر این پول در یک صندوق متعادل با بازده ۵ تا ۶ درصد سرمایهگذاری شود، میتوانند سالانه حدود ۱۰۰ هزار دلار بدون مالیات درآمد داشته باشند.

در این صورت، یک زوج روی هم رفته ۴ میلیون دلار خواهند داشت که به آنها اجازه میدهد تا سالانه تا ۳۰۰ هزار دلار بدون مالیات درآمد داشته باشند (اگر در صندوقی با بازده ۷ تا ۸ درصد سرمایهگذاری کنند).

فیلیپس میگوید: «این یک امتیاز غیرضروری است. اگر شما ۴۰ ساله بودید و سالانه ۱۰۰ هزار دلار درآمد داشتید و از چند فرزند مراقبت میکردید... ۳۲.۵ سنت به دلار [برای صورتحساب مالیاتی حدود ۲۲۹۶۷ دلار] پرداخت میکردید.»

گرفتن پولاز فقرا و دادن آن به ثروتمندان

افراد پردرآمد همچنین بزرگترین ذینفعان نحوه مالیاتبندی پول منتقل شده به حساب بازنشستگی هستند.

ریچاردسون در مورد ترتیبات فعلی بازنشستگی میگوید: «این طرح پول را از فقرا میگیرد و به ثروتمندان میدهد. به طور متوسط، این به معنای گرفتن پول از جوانان و دادن آن به سالمندان است.»

مشارکتهای بازنشستگی با نرخ ۱۵ درصد (تا سقف ۳۰۰۰۰ دلار) مشمول مالیات میشوند - که ۳۰ درصد کمتر از بالاترین نرخ مالیات بر درآمد ۴۵ سنت در دلار است، اما تنها ۱۵ واحد کمتر از مبلغی است که بسیاری از افراد با درآمد متوسط پرداخت میکنند.

ریچاردسون خاطرنشان میکند که این امتیازات سخاوتمندانه برای بازنشستگی، استرالیا را در تأمین بودجه بازنشستگی سنی نجات نمیدهد.

او میگوید: «این یک افسانه است.»

پس ما اشتباه میکنیم.

ریچاردسون میگوید یکی از توصیههای بررسی مالیات، که او از آن حمایت میکند، تغییر قوانین بازنشستگی است تا همه از تخفیف یکسانی برخوردار شوند.

برای مثال، تخفیف مالیاتی ۱۵ درصدی به کسی که در بالاترین طبقه مالیاتی (۴۵ سنت در هر دلار) قرار دارد، اجازه میدهد نرخ خود را به ۳۰ سنت کاهش دهد. کسی که در طبقه ۳۲.۵ درصدی قرار دارد، به ازای هر دلار ۱۷.۵ سنت پرداخت خواهد کرد.

این به همه اجازه میدهد از مزایای یکسانی بهرهمند شوند.

پیش از این، صندوقهای بازنشستگی شکایت داشتند که اجرای این طرح از نظر اداری پیچیده خواهد بود، اما ریچاردسون میگوید که فناوری از دهه ۱۹۹۰ بهبود یافته است.

گزینههایی که توسط دولت در حال بررسی است

جیم چالمرز، خزانهدار، «مشکلات بین نسلی در سیستم مالیاتی و مسکن» را تأیید کرده است.

سال گذشته تحقیقاتی در سنا در مورد عملکرد تخفیف مالیات بر عایدی سرمایه (CGT) آغاز شد و گزارش آن در ۱۷ مارچ منتشر خواهد شد.

تخفیف CGT زمانی اعمال میشود که داراییهایی را که حداقل یک سال مالک آنها بودهاید - از جمله سهام، جواهرات و املاک - بفروشید.

این به شما امکان میدهد ۵۰ درصد تخفیف در مالیات پرداخت شده از سود را مطالبه کنید.

چالمرز در ۲۶ فوریه به برنامه صبحانه ABC RN گفت که دولت علیرغم گزارشهای منتشر شده توسط Australian Financial Review مبنی بر بررسی کاهش کسر مالیات بر ارزش افزوده از ۵۰ درصد به ۳۳ درصد، سیاست خود را تغییر نداده است.

طبق گزارشهای روزنامه The Australian، قوانین جدیدی برای محدود کردن مالیات منفی به دو ملک سرمایهگذاری نیز در دست بررسی است.

چالمرز میگوید دولت سعی کرده است با ساخت خانههای بیشتر و ارائه ضمانت سپرده ۵ درصدی برای خریداران خانه اولی، به مسائل مربوط به مقرون به صرفه بودن مسکن رسیدگی کند.

اما او اذعان میکند که گزینههای دیگری نیز به عنوان بخشی از بودجه در نظر گرفته شده است که قرار است در ماه مه تصویب شود.

انگس تیلور، رهبر اپوزیسیون، جمعه گذشته به رادیو 2GB گفت که «بسیار بعید» است که از تغییرات در مالیات منفی یا مالیات بر ارزش افزوده حمایت کند زیرا «ما میخواهیم خانههای بیشتری ببینیم».

سال گذشته، دولت همچنین قانونی را برای دو برابر کردن نرخ مالیات بر درآمد برای صندوقهای بازنشستگی بیش از ۳ میلیون دلار - به ۳۰ درصد - ارائه کرد، اما این قانون هنوز توسط سنا تصویب نشده است.

همچنین مالیات جدید ۴۰ درصدی برای ماندههای بالای ۱۰ میلیون دلار اعمال خواهد شد.

اصلاحات مسکن نیز مورد نیاز است

کارشناسان اذعان دارند که اصلاح نگاتیو گیرینگ و CGT مشکل مقرون به صرفه بودن مسکن را حل نمیکند، اما احتمالاً رشد قیمت را کند میکند.

ریچاردسون میگوید تغییرات CGT که مورد بحث است ممکن است قیمت املاک را ۱.۵ تا ۲ درصد کاهش دهد، که تأثیر مشابهی با افزایش نرخ بهره توسط بانک مرکزی به میزان ۰.۲۵ درصد خواهد داشت.

صرف نظر از این، ریچاردسون فکر میکند که مالیات باید تغییر کند. زیرا میتوانیم برنامه مالیات بهتری داشته باشیم، نه به این دلیل که یک راه حل جادویی در مسکن است.»

ریچاردسون معتقد است که تغییرات دیگری، مانند اصلاحات در مقررات برنامهریزی، نیز برای کاهش قیمت خانه ضروری خواهد بود.

او میگوید مقرون به صرفه بودن مسکن یک مشکل پیچیده است و «نبردی خواهد بود که برای دههها ادامه خواهد داشت».

ویکتوریا برای صاحبان خانههای مشتاق امیدبخش است

بارلی همچنان امیدوار است که تغییر رخ دهد و به ویکتوریا اشاره میکند که به نظر میرسد بازار مسکن خود را آرام کرده است.

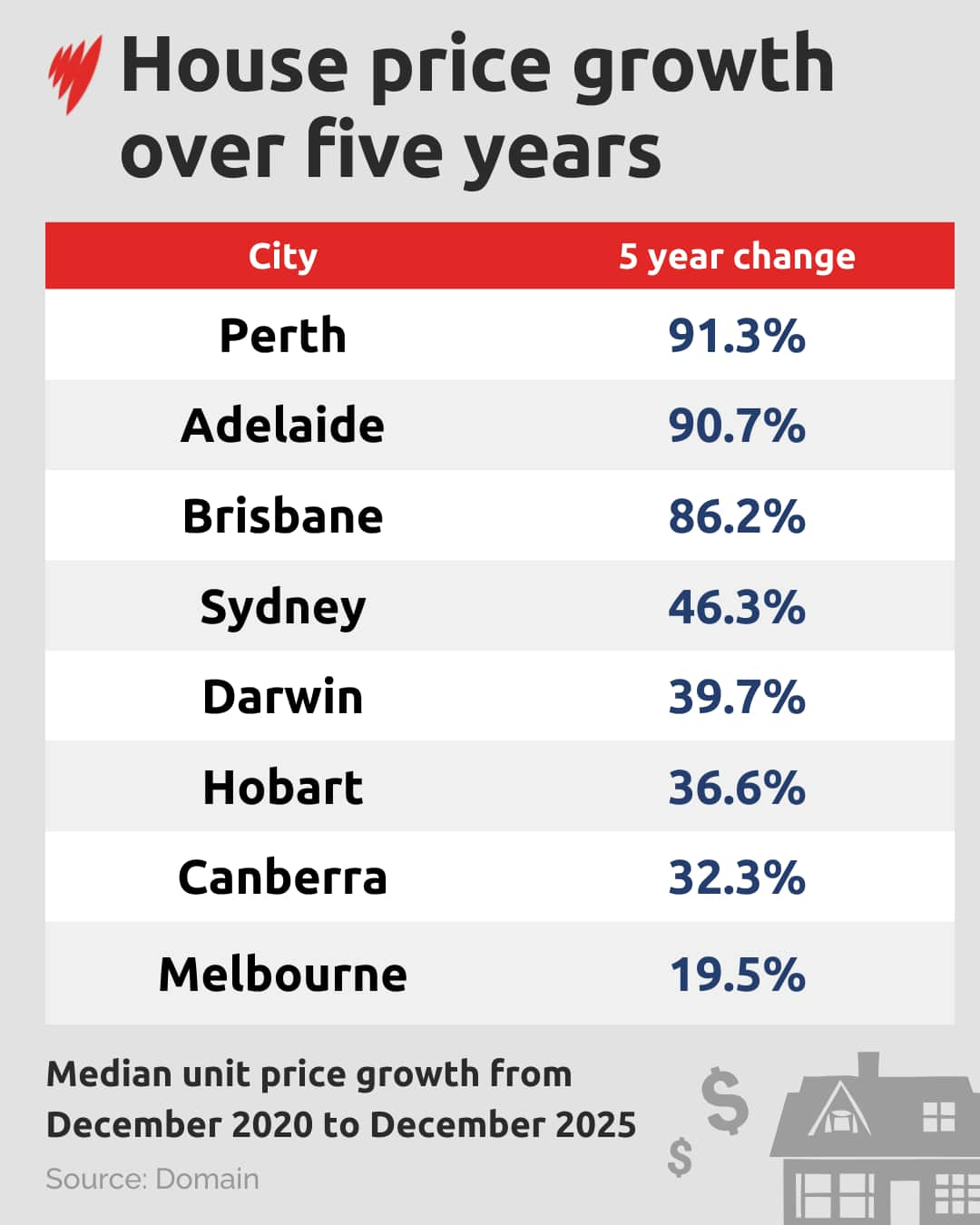

دادههای ارائه شده به SBS News از Domain نشان میدهد که ارزش املاک در ملبورن با کمترین نرخ در بین تمام شهرهای بزرگ در حال رشد است.

در پنج سال از دسامبر ۲۰۲۰ تا دسامبر ۲۰۲۵، قیمت خانه در ملبورن ۱۹.۵ درصد رشد داشته است - بسیار کمتر از رشد در پرت (۹۱.۳ درصد)، آدلاید (۹۰.۷ درصد)، بریزبن (۸۶.۲ درصد) و سیدنی (۴۶.۳ درصد).

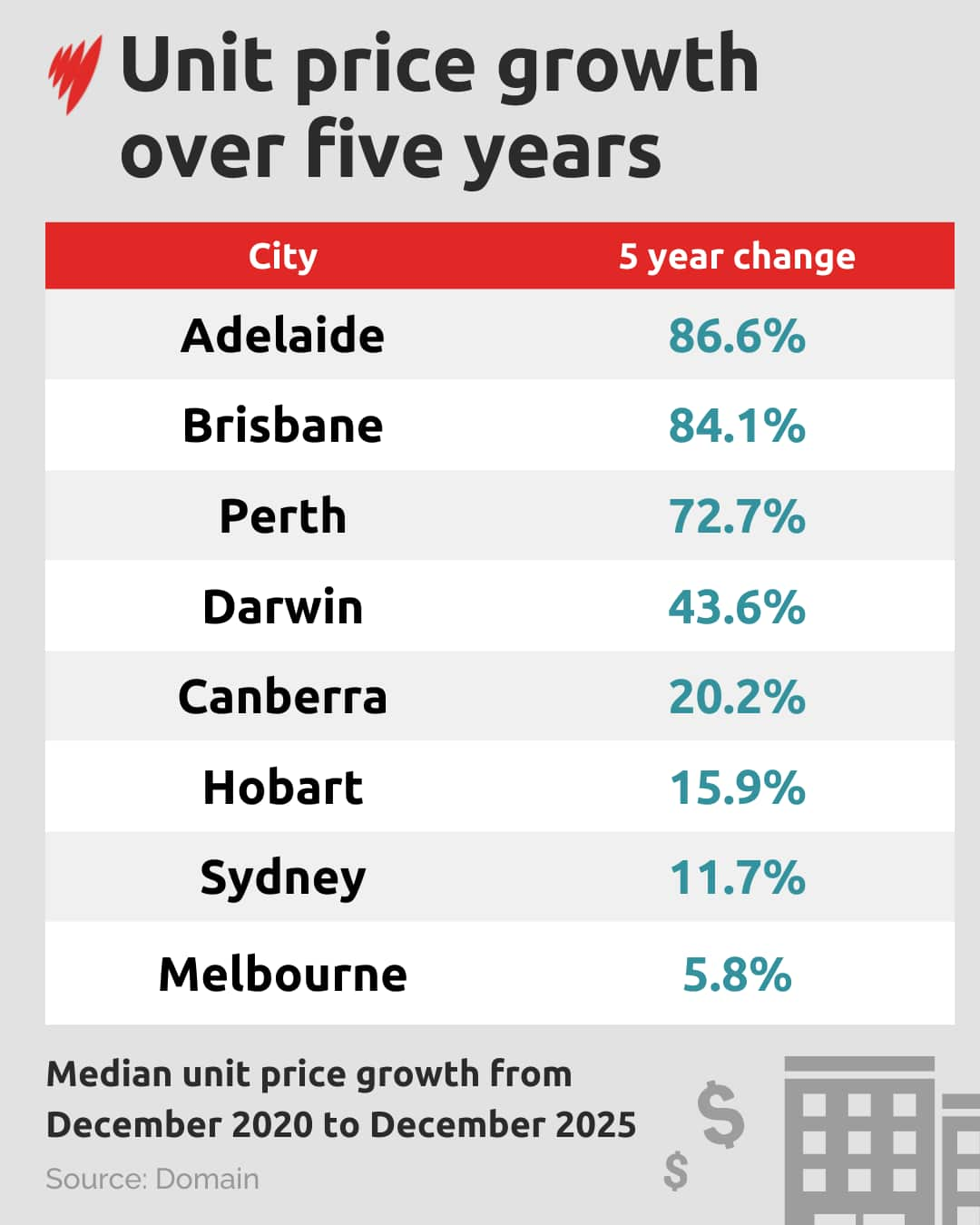

قیمت واحدهای مسکونی موسوم به «یونیت» در ملبورن تنها ۵.۸ درصد افزایش یافته است، در حالی که این رقم در آدلاید ۸۶.۶ درصد بوده است.

تغییرات در سیاستهای مالیاتی در ویکتوریا، جذابیت آن را برای سرمایهگذاران کاهش داده است، از جمله مجبور کردن صاحبان خانههای بیشتری که از ملک خود درآمد کسب میکنند (مثلاً از طریق Airbnb) تا بتوانند مالیات زمین را بپردازند.

برنامه فارسی رادیو اسبیاس در روزهای شنبه و سه شنبه ساعت ۳ بعد از ظهر از طریق رادیو، به صورت آنلاین، کانال شماره ۳۰۲ تلویزیونهای دیجیتال و از طریق اپ رایگان SBS Audio قابل دسترس است. برای شنیدن برنامه های زنده و پادکست های ما اپ SBS Audio را از APP Store یا Google Play دانلود کنید. همچنین می توانید به اس بی اس فارسی از طریق اسپاتیفای، یا اپل پادکستز گوش کنید.