Puntos destacados:

- Una nueva investigación confirma que acceder a una hipoteca es hoy más difícil que nunca.

- Los datos desmontan el mito de que los baby boomers la tuvieron más difícil.

Un nuevo análisis de KPMG desmonta matemáticamente un viejo mito generacional y demuestra que la presión hipotecaria actual es mayor que la de la famosa crisis de finales de los ochenta.

Un análisis de los datos históricos de la Oficina de Estadísticas de Australia (ABS) revela que los australianos se enfrentan a un ahogo hipotecario sin precedentes. A pesar de que en 1989 la tasa de referencia del Banco de la Reserva (RBA) llegó al 17,5%, el impacto financiero real sobre las familias es hoy mucho más severo.

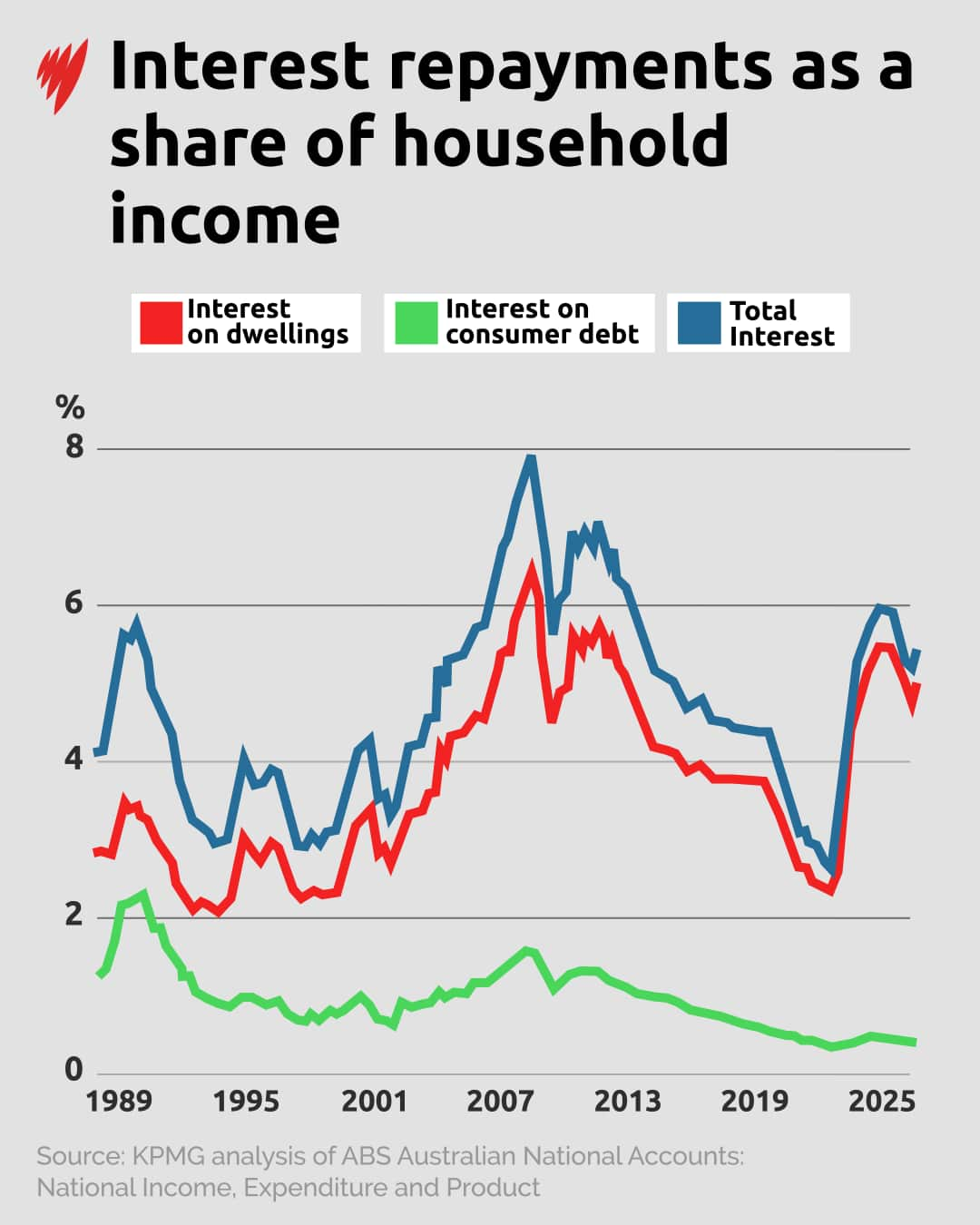

Durante la crisis inflacionaria de 1989-1990, el pago de intereses hipotecarios absorbió un récord del 5,7% de los ingresos familiares.

En 2023, la carga de los intereses superó ese récord histórico y escaló hasta el 5,9% del presupuesto familiar.

Aunque la cifra bajó ligeramente después, para el segundo trimestre de 2026 volvió a repuntar hasta el 5,4%, y las previsiones indican que los pagos continuarán aumentando.

"Las cosas son más difíciles ahora que en ese período del 17 por ciento", dijo a SBS News el director de planificación y economía de infraestructuras de KPMG, Terry Rawnsley.

El informe de KPMG calculó el promedio de todos los hogares del país, tengan o no una hipoteca. Además, durante los últimos 40 años, el estudio analizó únicamente el dinero que se va en pagar intereses (tanto de vivienda como de tarjetas de crédito y préstamos personales), dejando fuera el dinero que se destina a devolver el capital prestado.

La diferencia clave entre ahora y la década de 1980 son los precios de las viviendas.

Si bien las tasas de interés actuales son mucho más bajas (el RBA mantuvo la tasa de efectivo en el 4,35 por ciento en junio), el monto del préstamo por el que se pagan esos intereses es significativamente mayor.

"Si tiene una hipoteca del 17 por ciento y esa hipoteca es de 100 000 dólares, paga los mismos intereses si tiene una hipoteca de 400 000 dólares al 5 por ciento", explicó Rawnsley.

"No se trata solo de las tasas de interés, sino del tamaño de la deuda hipotecaria que tomaron para poder entrar en el mercado inmobiliario. Esto está subiendo la relación entre intereses e ingresos".

La hipoteca promedio de quienes compran una vivienda para vivir en ella alcanza los 735.000 dólares en Australia, según datos de Canstar.

Con una tasa de interés variable promedio del 5,93%, la cuota mensual de una hipoteca media se sitúa ahora en los 4.300 dólares.

El profesor asociado Ben Phillips, investigador económico y social de la Universidad Nacional de Australia, explicó a SBS News que, aunque un 5,9% pueda parecer una cifra baja, el impacto es enorme porque afecta a cerca del 35% de la población que hoy tiene una hipoteca, una proporción mucho mayor que la registrada en los años 80.

Aunque hoy en día hay más personas con hipotecas, Australia es un país mucho más rico, agregó Phillips.

"Los niveles de vida son mucho más altos, por lo que podemos esperar reembolsos más altos", dijo.

Los victorianos pagan más

Los habitantes de Victoria son los que pagan los intereses más altos del país como proporción de los ingresos familiares, con un 6,9 por ciento.

Rawnsley explicó que, paradójicamente, el leve alivio en los precios de la vivienda en los últimos cinco años empujó a los propietarios de Victoria a endeudarse más, dejándolos ahora en una situación más vulnerable.

"Tenemos más personas en Victoria que son propietarias de viviendas que en otros estados, así que es una buena señal", dijo.

Sin embargo, dado que el RBA está "intentando gestionar una especie de presión inflacionaria que afecta a toda la economía y golpea a un grupo más pequeño", Rawnsley considera que los propietarios de viviendas en Victoria "probablemente sientan cada vez más el impacto de cada [aumento] de las tasas de interés".

Esto se ve agravado por el hecho de que los compradores de la primera vivienda suelen tener hipotecas más altas y cargas de deuda más altas en relación con sus ingresos.

Los estados de Australia del Sur (5,7 por ciento), Nueva Gales del Sur (5,6 por ciento), Queensland (5,5 por ciento) y Australia Occidental (5,3 por ciento) están todos por debajo del promedio nacional del 5,8 por ciento.

En el ACT, Tasmania y el Territorio del Norte, el pago de intereses no llega al 5% de los ingresos. Esta cifra se debe a que la vivienda es más barata, pero también a que el porcentaje de propietarios en estas regiones es menor.

Respecto al mínimo histórico de 2021-22, el mayor incremento en el periodo 2024-25 se dio en Victoria (3,8 puntos porcentuales), seguida de Nueva Gales del Sur y Australia del Sur (3,0 puntos).

¿Quién lo tuvo peor?

Contrario a lo que se cree, el análisis demuestra que el impacto más severo lo sufre la Generación X, dejando fuera de la peor carga a los baby boomers.

En junio de 2008, en plena crisis financiera global, el pago de intereses absorbió un máximo histórico del 7,9% del presupuesto de los hogares, mientras que la tasa de referencia era del 7,25%

Durante casi una década, entre septiembre de 2005 y marzo de 2013, el pago de intereses representaron en promedio el 6,6 por ciento de los ingresos de los hogares.

"No cabe duda de que ese grupo de la generación X, pasó por un período difícil durante la crisis financiera global", dijo Rawnsley.

"Por lo tanto, la situación que hemos vivido en los últimos 18 meses también está siendo sumamente complicada. De hecho, la famosa época de los años 80 —cuando las tasas de interés llegaron al 17%— ha quedado desplazada y ahora ocupa el tercer lugar entre los periodos más difíciles".

El análisis de KPMG reconoce que Australia es hoy un país más rico que en los años 80 y que los salarios han crecido de forma significativa. Sin embargo, la brecha entre el precio de la vivienda y los ingresos anuales se ha vuelto insostenible.

Según datos del comparador financiero Finder, en la década de 1980 una hipoteca equivalía a entre 2,5 y 4 veces el salario anual de una familia, y para cubrir el 20% del depósito inicial solo se necesitaban dos tercios del sueldo de un año.

En la actualidad, el panorama es radicalmente distinto: el precio medio de la vivienda multiplica por 8,2 los ingresos promedio de los hogares. La situación es aún más crítica en Sídney —uno de los mercados menos accesibles del país—, donde el valor de una casa supera en 13,8 veces el salario medio familiar.

Dicho esto, Phillips sostiene que, si bien la "brecha de depósitos" ha complicado la situación para quienes compran su primera vivienda, "una vez que se meten, no creo que las cosas sean necesariamente más difíciles de lo que eran en el pasado", dijo.

"Es cierto que probablemente haya algunos hogares que corren más riesgo, porque tienen un nivel de deuda muy alto, pero no parece que eso esté creando graves consecuencias", continuó.

"Siempre y cuando puedas pagar tu préstamo, algo que, en este momento la mayoría de la gente parece poder hacer, la situación no es un verdadero problema".

Rawnsley sostiene que, a diferencia de los estadounidenses, donde entrar en quiebra era habitual durante la crisis financiera mundial, "los australianos hacen todo lo posible para pagar los préstamos hipotecarios".

"Recortarán los gastos prescindibles, eliminarán todo tipo de lujos y buscarán un segundo empleo", señaló. "En cierto modo, es algo que ya está sucediendo".

La persistencia del mito del 17 por ciento

Aunque matemáticamente el periodo de mayor ahogo hipotecario se vivió durante la crisis de 2008, seguido muy de cerca por la situación actual, Rawnsley sostiene que este dato ha pasado completamente desapercibido en el debate público.

"En 2009, los tipos de interés estaban en el 7,25 por ciento, pero eso no suena muy impresionante", dijo. "El diecisiete por ciento tiene un poco más de valor impactante".

A esto se suma que la Generación X convivió con intereses altos durante mucho tiempo, lo que sugiere que las familias simplemente se habituaron a ese esfuerzo financiero.

"También puede que exista un componente generacional y que, simplemente, la Generación X sea menos dada a manifestar su descontento", afirmó Rawnsley.

Los medios de comunicación de la época predijeron que la crisis financiera global, que se estaba extendiendo por todo el mundo tras la crisis de los préstamos hipotecarios de alto riesgo en los Estados Unidos, afectaría a Australia con mucha más fuerza.

"Todo era relativo a lo que estabamos viendo en otros países", dijo. "Probablemente durante ese período fuimos un ejemplo brillante de la política fiscal y monetaria".