最新研究證實,當代澳洲人的房貸負擔已超越 1980 年代末的高息時代,打破過去「現代人房貸壓力未如當年」的世代迷思。

會計師事務所畢馬威 (KPMG) 這項研究,分析過去 40 年澳洲統計局 (ABS) 數據,計算所有家庭的全部利息開支,佔個人總收入比例。

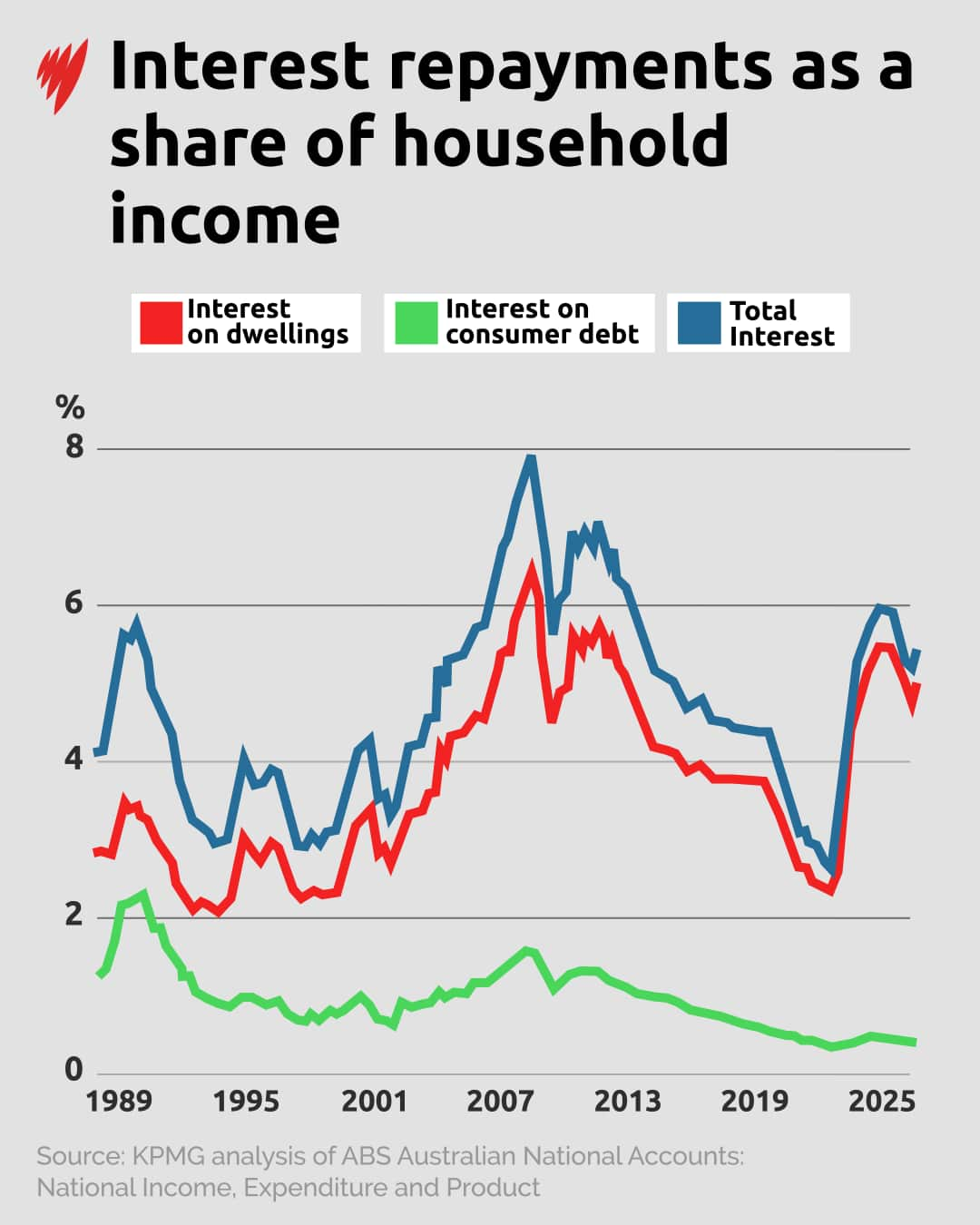

值得留意的是,畢馬威所計算的「全部利息開支」,除房屋按揭貸款外,亦包括信用卡及個人貸款利息,但不包含本金還款。

研究發現截至目前為止,澳洲家庭面臨最高利息壓力的「最差時期」,第一位是「環球金融危機期間」,其次是最近數年,而 1980 年代末的超高息時代排第三。

高房價推高利息負擔

分析顯示,即使在 1989 至 1990 年通脹飆升時期,面對高達 17.5% 的官方利率,當年債務開支最高佔家庭收入 5.7%。

到 2023 年,這比例一度創下 5.9% 新高。2023 年 9 月至 2025 年 3 月期間,比例維持 5.8% 水平。到 2026 年第二季,有關比例回落至 5.4%,但未來仍有持續上升的壓力。

畢馬威「規劃與基礎建設經濟學」總監朗斯利 (Terry Rawnsley) 向 SBS 新聞表示,數據顯示澳洲家庭近年面臨的利息壓力,比 1989 年面對 17.5% 高息的時期更高,其中一個主因是現今屋價較 1980 年代昂貴得多。

雖然儲備銀行在 6 月將現金利率維持在 4.35%,但即使面對相對較低的利率,當代人仍會因屋價飆升而令貸款總額大幅增加。

如果房貸利率是 17%,貸款額是 10 萬元;這與背負 50 萬元房貸、但利率 5% 的利息支出基本上是一樣。近年有更多澳洲人為了進入房地產市場,不得不承擔巨額房貸,進而推高利息佔收入比例。畢馬威總監朗斯利

根據金融比較網站 Canstar 提供數據,澳洲自住物業業主的平均房貸金額達 73.5 萬元。以目前借貸機構平均浮動利率 5.93% 計算,房貸供款人平均每月還款額達 4,300 元。

X 世代面臨最沉重按揭壓力

研究亦指出,按揭供款上,往往要負擔最沉重壓力的一個年齡層,是 X 世代 (即目前年齡介乎 46 歲至 61 歲的一代人) 。

環球金融危機 (GFC) 期間,2008 年 6 月現金利率為 7.25%,X 世代經歷利息佔收入比例,一度攀升至 7.9% 的史上最高水平。亦曾經歷 2005 年 9 月至 2013 年 3 月這近十年間,利息還款平均佔家庭收入 6.6% 的歷史性高位。

澳洲國立大學 (ANU) 經濟與社會研究副教授菲利普斯 (Ben Phillips) 接受 SBS 新聞訪問時指出,5.9% 還款比例聽起來可能不算太高,但這數字是基於全澳約 35% 仍需要支付房貸供款人口比例計算,而有關比例同樣遠高於 1980 年代。

菲利普斯認為,好消息是現在有更多人需要供樓,反映澳洲已成為一個比以往更富裕、收入更高的國家,「國民生活水準大幅提升,因此大眾有能力承擔更高的還款額」。

維州家庭利息負擔全國最高

研究比較各州及領地數據,發現維州家庭的利息還款,佔家庭收入比例屬全國最高,達到 6.9%。

朗斯利解釋,維州過去五年的房屋負擔能力有所改善,但實際上這令當地房貸供款人承受更大風險。儲備銀行考慮利息走向時,往往希望透過影響一小部份群體的消費力壓制整體通脹,他預期維州業主可能會越來越強烈地感受到,之後每次加息帶來的衝擊。同時,首次置業者債務佔收入的比例往往較高,因此亦面臨較大的房貸壓力。

反觀南澳 (5.7%)、新州 (5.6%)、昆州 (5.5%) 和西澳 (5.3%) 利息佔收入比例,全數低於 5.8% 的全國平均水平。首都領地、塔州和北領地因房價及物業擁有率較低,居民的利息還款比例少於 5%,屬全國最低。

另外,與 2021 至 2022 年澳洲利息還款比例的歷史低位相比,維州在 2024 至 2025 年有關比例上升 3.8 個百分點,是全國升幅最大的州份;其次是新州和南澳,分別上升 3 個百分點。

薪資升幅難追房價 澳洲人仍不「輕言放棄」

畢馬威的分析考慮到澳洲自 1980 年代以來,因薪資顯著增長,令整體人口變得更富裕,但分析仍認為,現今一代薪資升幅,難以追上房價飆升的步伐。

金融比較網站 Finder 數據顯示,1980 年代,房貸通常是澳洲家庭年薪中位數的 2.5 至 4 倍。若以兩成首期計算,只動用家庭平均三份之二的年薪。如今平均屋價約為家庭每年收入中位數的 8.2 倍。住房負擔能力全國最低的雪梨,房價是家庭每年收入中位數的 13.8 倍。

這項分析亦包含一些較為正面的訊息。菲利普斯指出,雖然「首期」成為現今世代首次置業人士的更大挑戰,但一旦澳洲人成功置業,情況未必比過去更艱難。

他補充:「確實仍有一些家庭,因債務水平高,面臨高的風險,但似乎未引發任何嚴重後果。只要能夠按期還款,這不是一個真正問題。」他認為至少目前來看,大多數人仍無需拖欠按揭還款。

此外,與環球金融危機時期的美國人,動輒申請房貸破產的情況不同,朗斯利指出,澳洲人一般會竭盡所能保住自己的貸款物業,即使代價是削減非必要開支、減少各種消費,或兼職第二份工作亦在所不惜。他坦言目前這情況,事實上正在發生。

瀏覽更多最新時事資訊,請登上 SBS 廣東話 Facebook 專頁、X 專頁、Instagram 專頁,或訂閱 Telegram 頻道。

SBS 中文堅守《SBS 行為守則》等政策,以繁體中文及簡體中文提供公平、公正、準確的新聞報道及時事資訊。SBS 廣東話及 SBS 普通話均已為大眾服務超過 40 年。歡迎在每天早上 9 至 11 時透過 SBS Radio 1 收聽廣東話節目及在每天早上 7 至 9 時收聽普通話節目,或透過 SBS Audio App 手機應用程式收聽直播、節目重溫及其他語音內容。按此進一步了解 SBS 中文。