अस्ट्रेलियाली बैङ्किङ क्षेत्रमा हाल रहेका प्रतिस्पर्धालाई व्यापक रूपमा बढाउने गरी केही नयाँ बैङ्कहरूको सुरुवात यो हप्ता भएका छन्। तर ती नयाँ बैङ्कहरूका शाखाहरू तपाईँका सबर्बमा नरही - पूर्ण रूपमा अनलाइनमै सीमित रहने छन्।

नियो बैङ्क नाम दिएका उक्त बैङ्कहरूले आफ्नो सबै आर्थिक कारोबार मोबाइल फोन मार्फत नै गर्ने २५ देखि ४५ वर्ष उमेरका ग्राहकहरूलाई लक्षित गर्ने बताइएको छ।

हाल देशमा रहेका चार प्रमुख बैङ्कहरू झैँ, ती अनलाइन बैङ्कहरूलाई पनि सरकारी आर्थिक ग्यारेन्टी प्रदान गरिने छ, जसको मतलब यदि उक्त बैङ्कहरू आर्थिक सङ्कटमा परे सरकारले उनीहरूलाई सहयोग गर्न सक्ने छ।

अस्ट्रेलियामा सुरु हुने पछिल्लो नियोबैंकहरु मध्येको एक हो जिन्जा।

उक्त बैङ्कको नामले सङ्केत दिएझैँ उनीहरूले मोबाइलमै आफ्नो आर्थिक कारोबार गर्ने पचास वर्ष भन्दा कम उमेरका मानिसहरूलाई लक्षित गरिरहेका छन्।

केही दिन अगाडी मात्र बैङ्किङ क्षेत्रहरू माथि नियम लागु गराउने सरकारी निकाय एप्रा बाट बैंकिंग सेवा प्रदान गर्ने पूर्ण लाइसेन्स जिन्जाले पाएको हो। त्यसपछि, हाल रहेका आफ्ना १३ हजार ग्राहकहरूका लागि उक्त बैङ्कले कारोबार गर्न मिल्ने खाता सुरु गर्यो।

र आगामी वर्ष, बचत खाता पनि सुरु गर्ने आफ्नो लक्ष्य रहेको जिन्जाका कार्यकारी प्रमुख एरिक विल्सन।

मानिसहरूले आफ्नो तलबहरू जम्मा गराउने देखि अन्य सामान्य बैङ्क खाता झैँ आफ्नो संस्थाको प्रयोग गर्ने आफूले अनुमान गरेको विल्सनको भनाइ छ।

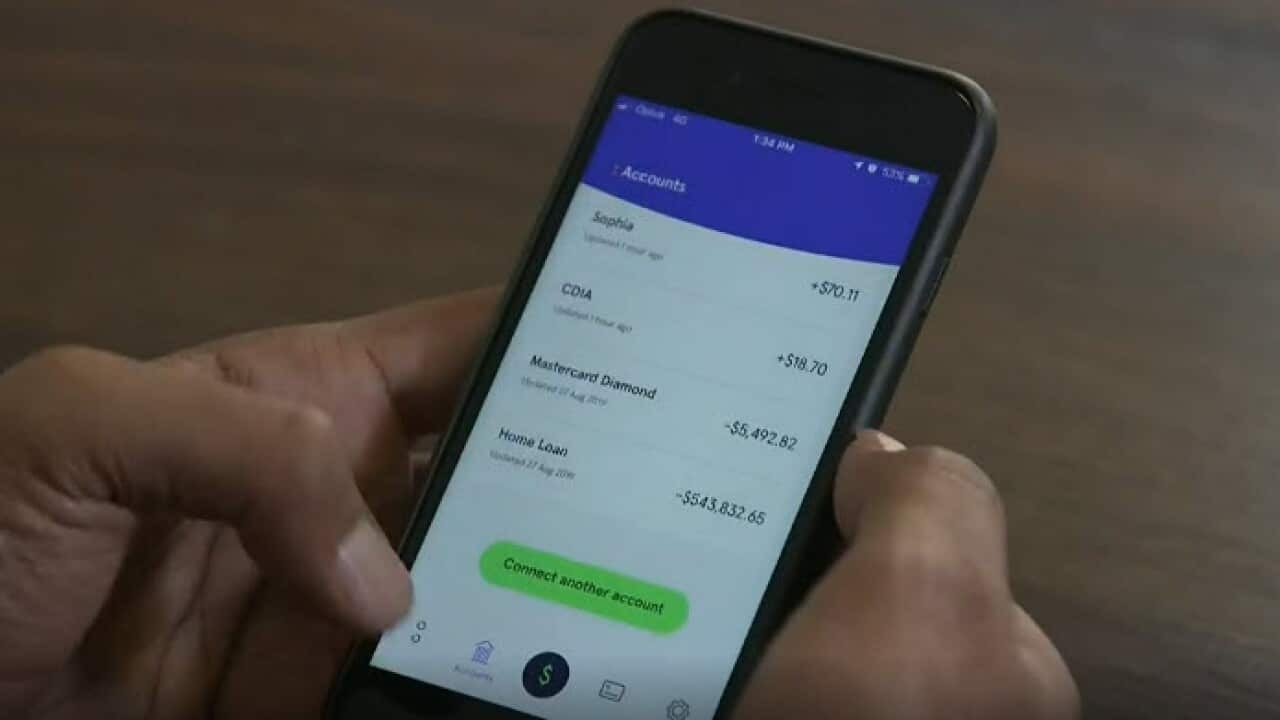

"मानिसहरूले खालि आफ्नो मोबाइल फोन मार्फत मात्र आफ्नो खाताहरू प्रयोग गर्न पाउने छन् यस कारण मानिसहरूको पैसा बैङ्कहरूको शाखाको लागि चाहिने भवनका लागि खर्च नहुने," विल्सन बताउँछन्।

"मोबाइल मात्र" बैङ्कका फाइदा

तर मोबाइलमै सीमित रहने बैङ्कहरूका लागि सबै कुरा फाइदाजनक रहने भनेर चाहिँ भन्न नमिल्ने बताउँछिन् मोजो नामक संस्था कि कस्ती ल्यामोन्ट।

"बैङ्कका कर्मचारीहरूलाई भेटेरै आफ्नो आर्थिक अवस्थाबारे कुरा गर्न चाहने ग्राहकहरूका लागि भने यस्ता सेवाले खासै फाइदा हुँदैन", उनी बताउँछिन्।

तर, अनलाइनमै सीमित बैङ्कहरूका कारण हाल ग्राहकहरूले तिर्नु परेका धेरै प्रकारका शुल्कहरू अन्त्य हुनसक्ने र आफ्नो पैसाको उपयुक्त व्यवस्थापन गर्न मानिसहरूलाई सहयोग पुराउने ल्यामोन्टको भनाइ छ।

यस्तै व्यक्तिगत अनुभवका लागि एक प्रतिस्पर्धी बैङ्क प्रति आकर्षित भएका हुन् शन मर्फी।

उनले ८६ ४०० नामक अनलाइन बैङ्कमा आफ्नो खाता खोलेका छन्।

२४ घण्टामा रहने ८६ हजार ४०० सेकेन्डलाई नाममा परिणत गर्ने उक्त, मोबाइलमै सीमित रहेको, बैङ्कले पनि बचत र कारोबार खाताहरूका साथ आफ्नो काम यो हप्ता सुरु गरेको छ।

"मेरो दैनिकी र जीवनस्तर बारे राम्रोसँग बुझे पछि उक्त बैङ्कले मेरो लागि झनै उपयुक्त सेवा प्रदान गर्ने मेरो आशा रहेको छ", मर्फी बताउँछन्। तर अहिलेको लागि भने हाल प्रमुख बैङ्कसँग रहेको आफ्नो मोर्टगेजलाई यस नयाँ बैङ्कमा नल्याउने उनले अनुमान गरेका छन्।

कर्स्ती ल्यामोन्टका अनुसार भने हाल संयुक्त रूपमा १ करोड ८० लाख ग्राहकहरू रहेका प्रमुख बैङ्कहरूका लागि आउँदा दिनहरूमा पनि स्थान रहने छ।

गए वर्षको बैङ्किङ शाही आयोगमा आएका बयानहरू बाट दुखित भएका अस्ट्रेलियालीहरूमा अझै पनि पुराना बैङ्कहरू प्रति विश्वास रहेको उनी बताउँछिन्।

"यस कारण पनि नियोबैंक भनिने नयाँ बैङ्कहरूका लागि उक्त विश्वास अन्त्य गर्न गारो हुनेछ", भन्छिन् ल्यामोन्ट।

र मोबाइल सीमित बैङ्कहरूले पुराना बैङ्कहरूको नाफालाई घटाउन सफल हुनेछन् भनेर अहिले भन्न नसकिने बताउँछन् लिंकन इन्डीकेटर्स नामक संस्थाका विश्लेषक एलियो ड'अमाटो। उनको यो भनाइ प्रति मोजो कि कर्स्ती ल्यामोन्ट पनि सहमत छिन्।

युकेमा पनि अनलाइन बैङ्कहरू प्रति जतिको प्रारम्भिक आकर्षण देखिएको थियो त्यस्तो आकर्षण कायम रहन नसकेको अनुभव अस्ट्रेलियामा पनि देखिन सक्ने उनी बताउँछिन्।

अन्य बैङ्कहरूको प्रवेश

व्यवसायहरूलाई ऋण दिन संलग्न रहेको जुडो नामक संस्था देखि बेन्डीगो र एडिलेड बैङ्कको लाइसेन्स प्रयोग गर्ने "अप" र चाढै नै आफ्नो सेवा सुरु गर्ने योजना बनाएको "भोल्ट" नामक बैङ्क पनि केही समयमै उक्त आर्थिक बजारमा प्रवेश गर्नेछ।

तर कुनै शाखा नरहेका बैङ्कहरूको नाम त्यति पहिचान गर्न नसकिने वा शाखा नरहने अवस्थामा त्यस्ता बैङ्कहरू प्रतिको ग्राहक विश्वास कसरी बढ्ला त?

विश्लेषक एलियो ड'अमाटो भन्छन् नयाँ मोबाइल बैङ्कहरूमा पनि अब मानिसहरूको पैसा सुरक्षित रहने कुरा बुझ्न जरुरी रहेको छ।

"एप्राको अनुमतिको मतलब दुई लाख पचास हजार डलर वा त्यस भन्दा कम रकम बचत गर्ने मानिसहरूको पैसालाई सरकारी ग्यारेन्टी रहने छ, जुन व्यवस्था हाल सामान्य बैङ्कहरूले पाउने गरेका छन्", उनी भन्छन्।

यसको मतलब अब देशका ठुला बैङ्कहरूले आफ्ना ग्राहकहरूलाई बैङ्क नसर्न आफ्नो डिजिटल सेवामा सुधार गर्न पनि बाध्य बनाउने देखिएको विश्लेषकहरूको भनाइ छ।

जसको मतलब - थप प्रतिस्पर्धा र ग्राहकहरूलाई थप फाइदा।