重點

- 調查顯示,澳洲人非房產相關的個人債務有所減少。

- 背負債務的人,所欠金額卻較以往更高。

- 專家指,短期貸款風險甚高。

金融格價網站 Canstar 在一項全國調查中指,信用卡、「先買後付」(BNPL)及教育所產生的個人債務於 2025 年增加,令澳洲人面臨的財務壓力急劇上升。

Canstar 表示,不計算按揭貸款,澳洲人平均個人債務今年升至 17,634 元,高於去年的 15,179 元。但擁有個人債務的比例由 35% 降至 33%。

相關調查針對 2,000 名受訪者的年度消費,發現住房仍是最大憂慮,其次為食品雜貨、電力及天然氣價格。

雖然受訪者並未將個人債務列為首要憂慮,但專家表示,相較於其他形式的債務,個人債務在考慮利率及手續費後,代價可以非常高。

Canstar 數據洞察總監廷德爾 (Sally Tindall) 指,澳洲人要減少債務,可能需要作出艱難決定。她在調查報告中表示:「看到較少人負債是正面跡象,但在有負債的人當中,欠款總額正朝錯誤方向發展。如果你屬於這類人,請把 2026 年作為清還債務的一年。」

好債與壞債

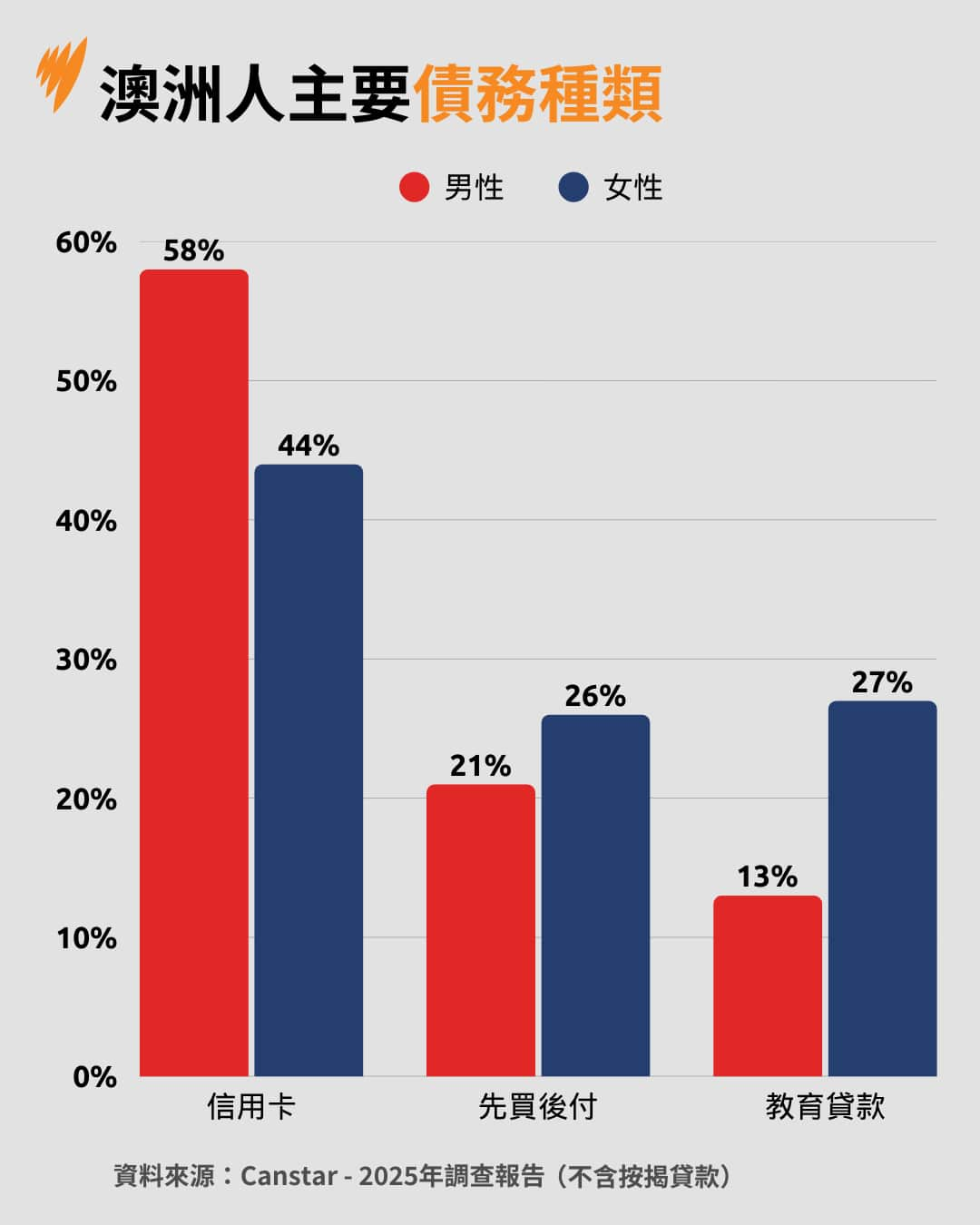

負債者當中,男性比女性更可能背負信用卡債務,比例分別為 58% 與 44%。

女性在高等教育貸款及「先買後付」相關支出方面,所佔比例則較高。

紐卡素大學金融學副教授奇亞 (Mardy Chiah) 指,承擔短期債務「很少是有益的」。他對 SBS 新聞表示:「若無法在免息期內還清個人貸款,信用卡利率一般十分高,整體成本高昂,難以證明你可支配合理的支出。」

奇亞解釋,債務可分為好債與壞債。好債用於投資能創造未來價值的資產,如房產和教育;壞債則用於即時消費或購買貶值資產,如汽車或「先買後付」貸款。

他說:「每個人都應努力減少壞債。」

「先買後付」的風險

使用「先買後付」方案可能方便,但使人承受逾期付款及相關費用的風險,這實際構成「非常高的利率」。

奇亞表示:「如果你購買一件 100 元的物品,並支付每月 5 元的帳戶管理費,持續兩個月才全額還清,總費用即為 10 元,相當於兩個月內佔購買金額的 10%。按年計算,成本相當於 60% 的年利率。」

奇亞警告,「先買後付」供應商可能誘使消費者過度消費,並因延遲或未償還而影響信用評分及借貸能力。

這些債務成本亦增加了澳洲人在支付房貸時的壓力。廷德爾指:「住房仍是全國首要財務關注。無論是房貸,還是租金,對於大多數人而言,這些財務負擔急劇上升,均是難以承受。」

部份人仍能維持儲蓄

儘管生活開支上升,調查顯示,澳洲人仍在繼續儲蓄。

2025 年每月有儲蓄的人數比例升至 68%,高於 2024 年的 62% ,及前一年的 51%。每月平均儲蓄額亦由 2024 年的 558 元,上升至 769 元。

雖然更多澳洲人正進行儲蓄,但男女之間存有明顯差距。不包括自住房及退休金,女性平均儲蓄或投資總額為 42,945 元,而男性則為 58,326 元。

瀏覽更多最新時事資訊,請登上 SBS 廣東話 Facebook 專頁、X 專頁、Instagram 專頁,或訂閱 Telegram 頻道。

SBS 中文堅守《SBS 行為守則》等政策,以繁體中文及簡體中文提供公平、公正、準確的新聞報道及時事資訊。SBS 廣東話及 SBS 普通話均已為大眾服務超過 40 年。歡迎在每天早上 9 至 11 時透過 SBS Radio 1 收聽廣東話節目及在每天早上 7 至 9 時收聽普通話節目,或透過 SBS Audio App 手機應用程式收聽直播、節目重溫及其他語音內容。按此進一步了解 SBS 中文。