2027년 양도소득세(CGT) 개편을 앞두고 투자자들의 고민이 커지는 가운데, 전문가들은 세금보다 투자 목적과 장기 재정 계획을 우선 고려해 매도 여부를 결정해야 한다고 조언합니다.

Key Points

- 2027년 CGT 개편을 앞둔 부동산·주식 투자자의 매도 고민 "팔아야 하나 보유해야 하나"

- 전문가들 "세금 변화 대응보다 투자 목적과 재정 상황 점검 필요"

- 세제 변화 속 장기 자산 관리 원칙이 중요

박성일 PD: 매주 복잡한 경제 이슈를 쉽고 친절하게 풀어보는 시간, 친절한 경제입니다. 최근 연방정부의 세제 개편안이 발표되면서 부동산 투자자와 주식 투자자들 사이에서 고민이 커지고 있습니다. 2027년 전에 집을 팔아야 할지, 주식을 계속 들고 가는 게 맞을지 고민을 하는 분들 계신데요. 오늘은 양도소득세, CGT 개편이 투자자들에게 어떤 영향을 미칠지 자세히 알아보겠습니다. 홍태경 PD 나와 있습니다. 안녕하세요.

홍태경 PD: 안녕하세요.

박성일 PD: 최근 예산안 발표 이후 투자자들 사이에서 가장 많이 나오는 질문이 바로 "팔아야 하나, 말아야 하나"인데요. 이번 개혁안이 이미 부동산 시장에 큰 파장을 일으키고 있죠?

홍태경 PD: 그렇습니다. 코탈리티(Cotality)의 데이터에 따르면 5월 한 달 동안 시드니의 주택 가격은 0.9%, 멜번은 0.8% 하락했습니다. 최근 몇 주 동안 경매 낙찰률도 60% 기준치를 밑돌면서 매수자에게 유리한 시장 환경이 조성되고 있는 것으로 나타났습니다.

자산 관리 자문 회사인 레캅 어드바이스(Rekab Advice)의 설립자이자 재무 설계사인 아미 베이커 대표는 이번 변화로 고객들이 불확실성을 느끼고 있으며, 많은 고객들이 2027년 7월 1일로 예정된 양도소득세(CGT) 개정안 시행 전에 자산을 매각할지 고민하고 있다고 말했습니다.

박성일 PD: 듣기만 해도 꽤 큰 변화인데요, 정말 2027년 전에 무조건 팔아야 하는 걸까요?

홍태경 PD: 전문가들은 오히려 그 생각이 가장 위험할 수 있다고 말합니다. 세금은 투자 판단의 한 요소일 뿐이지 전부는 아니라는 건데요. 실제로 재무설계사들이 가장 많이 받는 질문도 바로 "지금 매도해야 하나?"라고 합니다. 하지만 전문가들은 이 질문의 답은 사람마다 전혀 다르다고 말합니다.

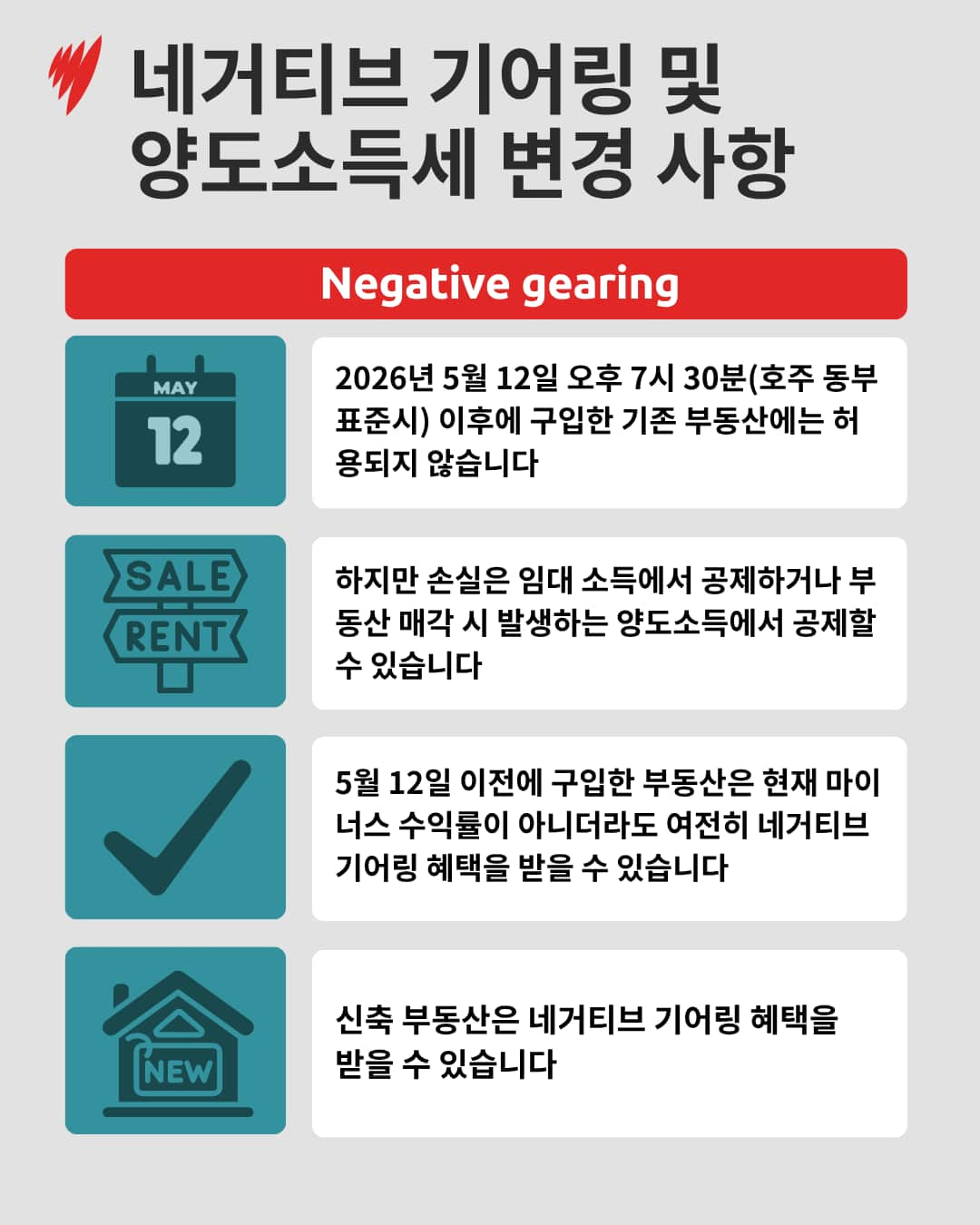

박성일 PD: 알바니지 정부가 25년 만에 세제 시스템을 대대적으로 개편한 내용을 보면, 예산안 발표 당일인 5월 12일 오후 7시 30분(호주 동부표준시) 이후 신축이 아닌 기존 주택을 구입한 사람은 더 이상 네거티브 기어링 혜택을 받을 수가 없습니다. 이에 따라 실제 시장에서 영향이 나타나고 있죠?

홍태경 PD: 그렇습니다. 앞서 언급했듯이 시드니와 멜번의 주택가격이 소폭 하락했고 경매 낙찰률도 떨어지는 모습이 나타나고 있습니다. 일부 투자자들이 정책 변화를 지켜보며 관망세로 돌아선 영향으로 분석됩니다.

하지만 전문가들은 세금 변화보다 금리와 주택 공급, 인구 증가 같은 요인이 장기적으로는 더 큰 영향을 미칠 것이라고 보고 있습니다.

박성일 PD: 네거티브 기어링 개편안과 함께 양도소득세 변경 사항도 다시 한번 짚어볼까요?

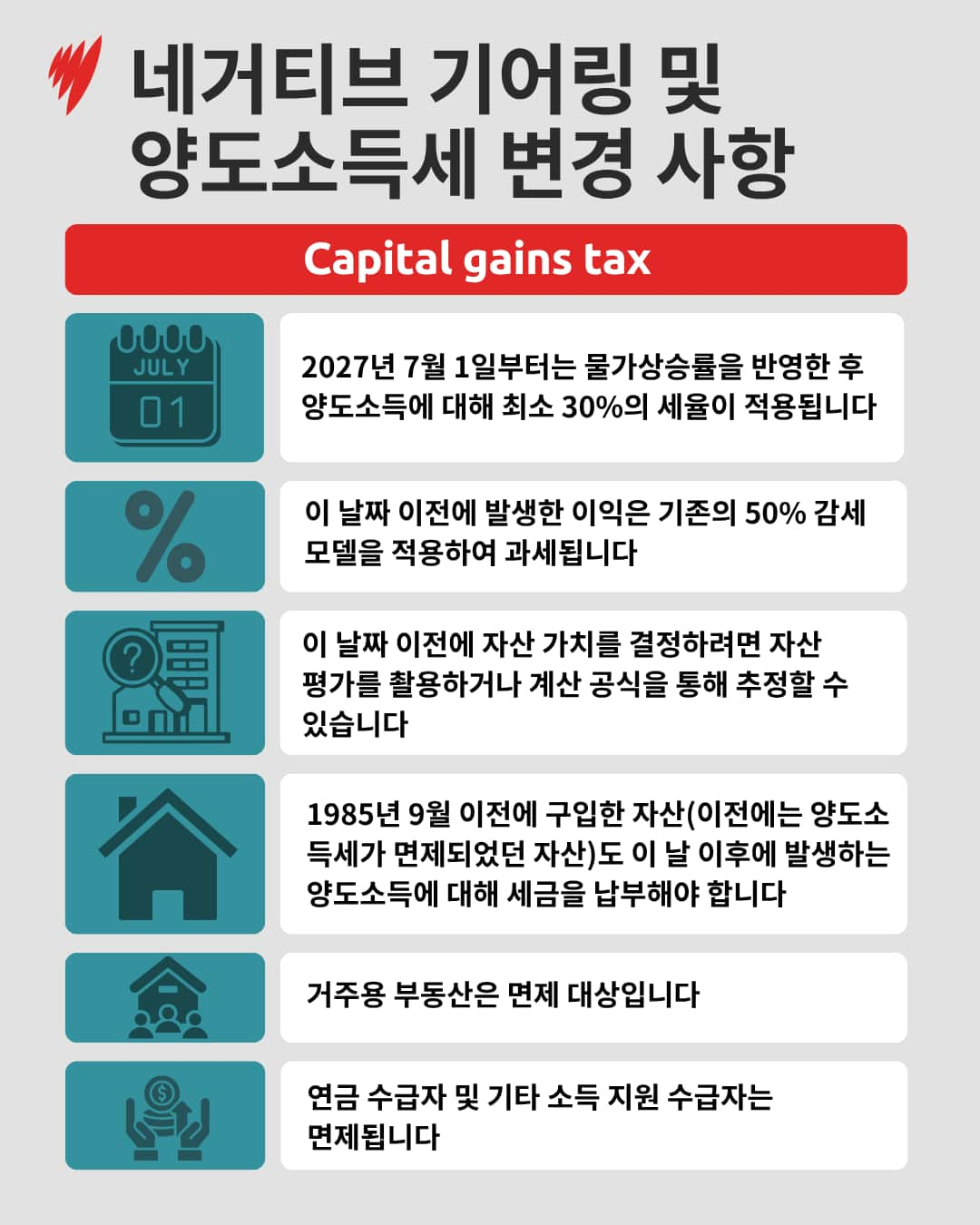

홍태경 PD: 내년 7월 1일부터 양도소득세(CGT) 관련 규정도 변경됩니다. 현행 규정은 부동산, 주식, 사업체 등 12개월 이상 보유한 자산을 매각하여 이익을 얻을 경우, 납세액의 50%를 감면해 주는 혜택을 제공합니다. 하지만 예산안에서는 이러한 감면 혜택이 사람들이 자산을 오래 보유하다가 은퇴 후와 같이 다른 소득이 적은 시기에 매각하도록 유도한다고 지적합니다.

새로운 규정에 따라, 이익에 대해서는 물가상승률을 반영한 후 최소 30%의 세율이 적용됩니다. 이 새로운 세율은 2027년 7월 1일 이후 발생한 양도소득에만 적용되며, 그 이전에 발생한 소득은 기존 규정에 따라 과세됩니다. 부동산 투자 시 발생하는 손실을 상쇄하는 '네거티브 기어링'과 마찬가지로, 신축 주택에 대해서는 면제가 적용됩니다.

이번 변경 사항은 1985년 9월 이전에 부동산을 취득해 양도소득세를 납부하지 않았던 사람들에게도 영향을 미칩니다. 이들은 내년 7월 1일 이후 발생하는 모든 양도소득에 대해 세금을 납부해야 합니다.

박성일 PD: 1985년 9월 이전에 투자용 부동산을 구입한 경우에도 적용이 된다고 하니, 투자 전략을 재검토해야 할 이유가 분명해집니다. 하지만 자산을 매각하는 것이 무조건 옳은 결정이라는 의미는 아니라는 거죠?

홍태경 PD: 베이커 대표는 1985년 9월 이전에 투자용 부동산을 구입한 은퇴 부부의 예를 들어 쉽게 설명하는데요, "얼핏 보면, 일부 사람들은 제안된 시행일 이전에 매각하는 것이 당연한 해답이라고 생각할 수 있지만 은퇴 부부의 상황을 자세히 살펴보면, 답은 훨씬 더 복잡해진다고 설명합니다.

부부 중 한 명은 80세가 넘었고, 두 사람 모두 은퇴했다고 가정할 때 이들은 투자용 부동산에서 발생하는 임대 소득으로 생활을 유지하고 있습니다.

베이커 대표는 만약 그들이 부동산을 매각한다면, 그 돈을 어떻게 사용할지, 즉 추가적인 연금 납입은 가능한지, 다른 투자처에서 비슷한 소득을 창출할 수 있는지, 그리고 부동산 매각이 실제로 전반적인 은퇴 재정 상황을 개선할 수 있는지 등을 고려해야 한다고 말합니다.

CGT 혜택이 줄어들기 전에 팔면 좋을 것 같지만 그 부동산에서 나오는 임대수입이 노후 생활비 역할을 하고 있기 때문에 실제로는 그렇게 단순하지 않은 겁니다.

박성일 PD: 그러니까 세금을 아끼려고 집을 팔았다가 오히려 노후 생활이 불안해질 수도 있다는 말이군요.

홍태경 PD: 맞습니다. 그래서 전문가들은 "세금보다 먼저 투자 목적을 확인하라"고 조언합니다. 왜 그 자산을 샀는지부터 다시 살펴봐야 한다는 것이죠. 노후 준비를 위해서인지, 자녀 교육비를 위해서인지, 장기 자산 증식을 위해서인지에 따라 판단이 달라질 수 있습니다.

제가 가장 먼저 묻는 질문은 해당 자산을 애초에 왜 구매했는지입니다. 세금 관련 영향을 살펴보기 전에, 해당 자산이 원래 의도했던 목적을 여전히 충족하고 있는지 파악해야 합니다.Financial planner Amie Baker, founder of wealth advisory firm Rekab Advice

박성일 PD: 반대로 젊은 투자자들은 어떻습니까? 최근 몇 년 사이 투자용 주택을 여러 채 구입한 분들도 적지 않은데요.

홍태경 PD: 이들은 또 다른 고민을 해봐야 합니다. 앞으로 기존 주택에 대한 네거티브 기어링 혜택이 사라지면 투자 수익성이 예전 같지 않을 수 있기 때문입니다. 특히 대출 비중이 높은 투자자라면 현금흐름에 변화가 생길 수 있습니다.

다만 그렇다고 무조건 매도해야 한다는 뜻은 아닙니다. 부동산 가격 전망과 대출 상황, 향후 소득 변화 등을 종합적으로 고려해야 합니다.

박성일 PD: 젊은 층 중에는 투자자보다는 첫 주택 구매자들도 많을탠데요 이들 중 사례를 볼 수 있을까요?

홍태경 PD: 5월 12일 연방 예산안 발표 후 며칠 만에 31세 홀리 네바우어 씨는 파트너와 함께 가족이 살던 집을 매입하기 위한 제안서를 제출했다고 합니다. 자신이 22세 때부터 꿈꿔왔던 일이었다고 하는데요, 당시 네바우어 씨는 돈에 대해 공부하기 시작했고, 온라인 투자 플랫폼의 잔돈 모으기 기능을 이용해 일상생활에서 생기는 자투리 돈을 투자해왔다고 합니다. 이렇게 젊은 나이부터 초기 투자를 시작하면서 투자 원리를 이해하고 금융에 대한 열정을 키울 수 있었다고 네바우어 씨는 말합니다.

그러던 중 2020년 코로나19 팬데믹이 막 시작될 무렵, 당시 모리슨 정부의 5% 주택 구매 계약금 지원 제도를 활용해 캔버라에 44만 2천 달러짜리 첫 주택을 구입할 수 있었는데요 그 집을 20만 달러의 수익을 내고 팔아 현재 살고 있는 아파트를 72만 5천 달러에 구입했습니다.

네바우어 씨는 현재 살고 있는 집을 팔면 네거티브 기어링 혜택을 받을 기회를 잃게 되더라도 예산 변경에는 개의치 않는다고 말합니다.

결국 다른 많은 사람들처럼 현재 아파트를 유지하지 않고 판 뒤에 주택으로 이사할 계획을 추진하고 있습니다. 이렇듯 세금 변화는 주택, 주식, 사업 등 다양한 투자 결정에 영향을 미칠 수 있습니다.

박성일 PD: 최근 몇 년 동안 자산 증식과 부동산 투자 확대를 위해 여러 채의 투자용 부동산을 매입한 젊은 층에게는 이번 세금 변경의 영향이 매우 다르게 나타날 수 있겠네요.

홍태경 PD: 그렇습니다. 젊은 투자자들은 아직 부동산에 대한 자기자본이 많지 않을 뿐더러, 이번 변경 사항에 따라 네거티브 기어링(부동산 투자 시 발생하는 손실을 보전하는 제도) 혜택도 잃게 될 수 있습니다.

"결국, 언제 매도하는 것이 적절한지 결정하기 전에 해당 자산에 얼마나 많은 자기자본이 남겨질지가 관건"이라고 베이커 대표는 말합니다.

즉 "2027년 전에 매도하라" 또는 "영원히 보유하라"처럼 간단한 답은 거의 없다고 덧붙입니다. 먼저 해당 자산을 왜 매입했는지 자문하라고 강조하는데요, 세금 혜택을 살펴보기 전에, 해당 자산이 원래 목적에 부합하는지 여부를 파악하라고 조언했습니다.

박성일 PD: 주식 투자자들도 걱정이 많을 것 같습니다. CGT 변경이 주식시장에도 적용되니까요.

홍태경 PD: 그렇습니다. 특히 은퇴 후 주식 자산을 보유하고 있는 투자자들은 세금 부담이 늘어날 가능성이 있습니다. 하지만 주식시장 특성상 단기적인 세금 계산만 따져 매도 결정을 하는 것은 위험할 수 있습니다. 시장이 하락한 시점에 성급하게 팔았다가 향후 회복 기회를 놓칠 수도 있기 때문입니다.

소액 투자 서비스인 레이즈 인베스트(Raiz Invest)의 크레이그 키어리 대표는 호주인들이 자산 증식을 위해 계속 투자하고 저축할 것이라고 말합니다. 양도소득세 할인율이 변경되더라도 주식 투자는 여전히 장기적으로 상당히 좋은 수익률을 제공하기 때문에 "여전히 매력적이며, 장기적으로 주식을 매수하고 보유하는 전략을 사용하는 사람들에게는 여전히 매우 유효한 전략"이라고 설명했습니다.

박성일 PD: 결국 이번 세제 개편을 바라보는 핵심은 세금보다 투자의 본래 목적을 다시 점검하는 데 있겠군요. 세금 변화는 분명 중요한 변수지만, 모든 결정의 이유가 될 수 없다는 점 다시 확인하게 되네요. 오늘도 친절한 경제였습니다.

상단의 오디오를 재생하시면 다시 들으실 수 있습니다.

호주 공영방송 SBS(Special Broadcasting Service) 한국어 프로그램의 페이스북과 인스타그램을 팔로우하세요. 구글플레이와 애플 앱스토어에서 SBS Audio 앱을 다운로드할 수 있습니다.

매일 방송되는 한국어 프로그램 전체 다시듣기를 선택하시려면 이곳을 클릭하세요. SBS 한국어 프로그램 팟캐스트는 웹사이트 또는 유튜브에서 찾으실 수 있습니다.