在持续的生活成本压力下,住房依然是澳大利亚人最为关注的财务问题。除房贷外的三类个人债务在2025年有所上升。与此同时,越来越多的澳大利亚人重视储蓄积极行动,每月平均存款较2024年大幅增长(点击播客,收听详情)。

澳大利亚背负个人债务的人数减少了,但对于负债的人来说,债务金额却在攀升。这是金融比较网站Canstar开展的全国年度消费者脉搏调查的发现,这份新报告指出,今年,来自信用卡、“先买后付”(BNPL)和教育方面的个人债务增加,导致澳大利亚人面临的财务压力“急剧上升”。

该网站表示,不包括抵押贷款,澳大利亚人的平均个人债务今年升至 17,634 澳元,高于此前的 15,179 澳元;与此同时,除房贷外,个人债务占比从 35% 下降到 33%。

这项对2,000人进行的调查发现,住房仍是人们最关切的问题,其次是食品杂货、电力和天然气价格。

住房方面,无论是房贷还款还是租金,对大多数人来说,都是他们最大的财务支出。

好债vs坏债

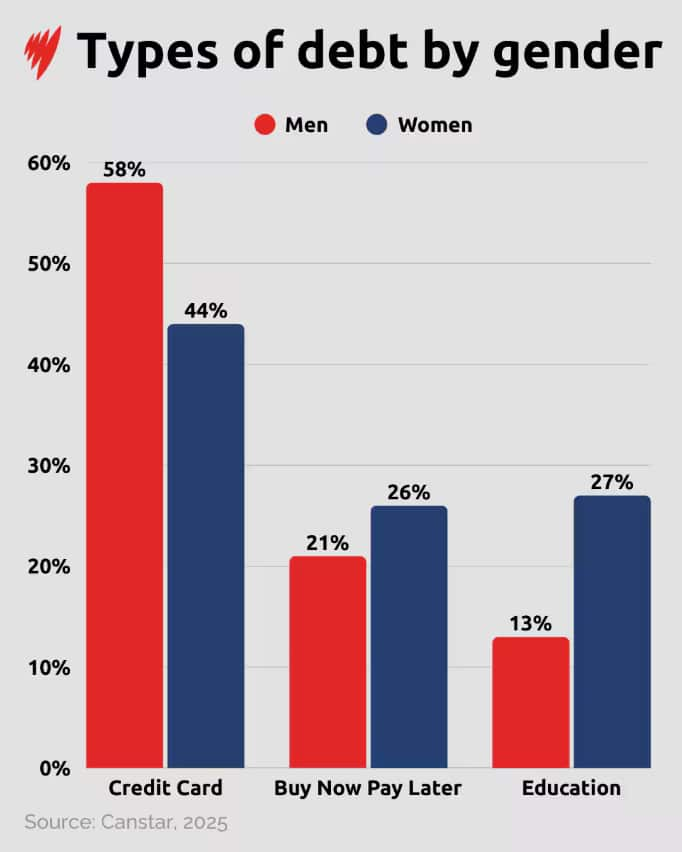

在负债群体中,男性更可能背负信用卡债务,这一比例为58%,高于女性的44%。不过,女性在高等教育贷款和“先买后付”支出方面的占比更高。

专家表示,虽然个人债务未被列为受访者最关注的问题,但与其他类型的债务相比,考虑到利息和费用,欠下个人债务有可能会“付出非常高的成本”。

纽卡斯尔大学(University of Newcastle)金融学副教授马迪·查(Mardy Chiah)表示,欠下短期债务“很少是有益的”。

他告诉SBS新闻:“个人贷款和信用卡的利率通常很高,如果不能在免息期内还款,它们的成本会非常高,难以证明其作为可自由支配支出的合理性。”

他解释,债务有好坏之分,好债用于投资能够产生未来价值的资产,如房产或教育;坏债则用于即时消费或折旧资产,如汽车或现买后付。他认为“每个人都应该尽量减少坏债。”

专家分析“先买后付”的风险

马迪·查指出相关风险,使用“先买后付”可能很方便,但会让人们面临逾期付款和支付费用的风险,而这些费用实际上相当于“非常高的利率”。

“如果你购买了价值 100 澳元的商品,并在两个月内每月支付 5 澳元的账户管理费,然后再全额还款,那么总费用就是 10 澳元,相当于购买价格的 10%,仅仅两个月就需要支付这笔费用……按年计算,这意味着高达60%的年利率。”

这些债务的成本会给背负房贷的人带来更大的压力。

Canstar的数据洞察总监莎莉·廷德尔(Sally Tindall)表示,想要减少债务,可能需要作出“一些艰难的决定”。

“看到负债人数减少是件好事,不过对那些负债的人来说,欠款总额正在朝错误的方向发展。如果你也是其中一员,2026年就让自己开始清偿债务吧。”

越来越多的澳大利亚人存钱

这项调查显示,受访者对2026年的收入预期保持低迷,只有17%的人确定明年会加薪,而近一半(49%)的人认为明年根本不会加薪。

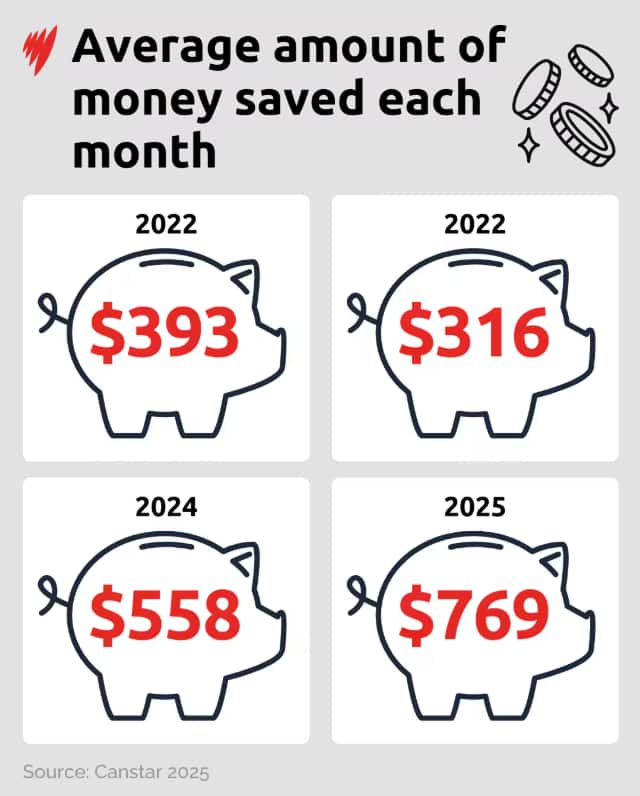

尽管生活成本高企,许多澳大利亚人仍非常重视储蓄。今年 ,每月储蓄的人数比例跃升至 68%,高于去年的 62% 和 2023 年的 51%。今年,平均每月储蓄也增长至 769 澳元,较去年的 558 澳元增加 211 澳元,增幅达38%。相比之下,2023年平均每月存款为316澳元,2022年为393澳元。

虽然越来越多的澳大利亚人存钱,但男女之间的储蓄差距却很明显。不包括家庭住房和退休公积金(superannuation),女性的平均储蓄或投资总额为42,945澳元,而男性为58,326澳元。

在储蓄目标方面,这是连续第二年,为度假而存钱仍然是人们的头号目标,占15%。然而,为买房而存钱的需求已经上升,占14%,成为第二重要的存钱目标。

欢迎下载应用程序SBS Audio,订阅Mandarin。您也可以通过YouTube、Apple Podcasts、Spotify等平台随时收听SBS普通话音频内容。请在YouTube、X、Instagram、微博和微信平台关注SBS中文,了解更多澳洲新闻。