要點:

- 澳洲儲備銀行(RBA)已將現金利率上調 25 個基點至 3.25。

- 儲備銀行正試圖抑制消費,以遏制通貨膨脹;

- 儲備銀行行長洛菲利(Philip Lowe)預計利率將進一步提高。

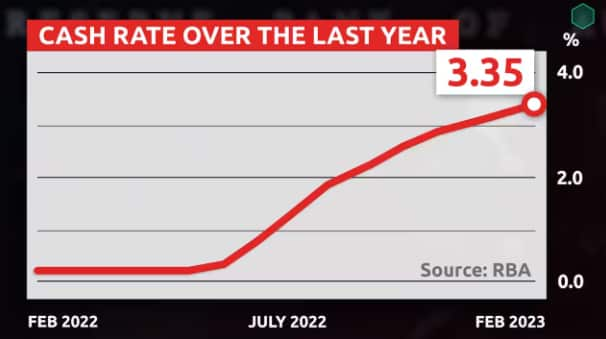

澳洲儲備銀行在周二(2月7日)宣布將現金利率上調 25 個基點 至 3.35,並稱未來還會繼續上調利率,這將給貸款者造成更大壓力。

本周二的加息是自去年 5 月以來第九次加息,使現金利率達到自 2012年9 月以來的最高點。

澳洲儲備銀行正試圖抑制支出以遏制通脹。在截至去年12月的一年中,澳洲通脹率已升至7.8%,創下1990年以來最高水平。

儲備銀行行長洛菲利警告,貸款者今年將面臨更多痛苦。

周二,他在一份聲明中說:「全球通脹率仍然很高 ......將通脹率恢復到目標水平還需要一段時間。」

儲備銀行曾表示,希望在一段時間內通脹率可以恢復到 2% 至 3% 的範圍。洛菲利周二預計今年的通脹率將下降至 4.75%,到 2025 年中期將下降到 3% 左右。

洛菲利表示:「董事會預計,未來幾個月將需要進一步提高利率,以確保通脹率回歸目標水平,這段高通脹期只是暫時的。」

聯邦財長查默斯(Jim Chalmers)表示,政府不能「干涉」澳洲儲備銀行的決定,其重點是為澳洲人提供生活成本紓困措施。

他周二下午在坎培拉表示:「許多澳洲人來自世界各地,我們的工作是關注他們在三餐飲食方面所承受的更大壓力。」

「我們考慮更便宜的早教和更便宜的藥品,我們考慮電價上升為民眾帶來的壓力。我們計劃的第二部分顯然是解決供應鏈和勞動力的問題。」

通貨膨脹的增長遠遠超過了薪酬增長,在截至 2022年9 月的一年中,薪酬僅增長3.1%,公共部門的薪酬僅增長2.3%,而家庭購買力持續下降。

澳人將經歷什麼?

之前的利率上升已經為澳洲的家庭預算帶來很大影響,預計銀行將很快把最新的利率上漲轉嫁給客戶。

根據金融比較網站 RateCity 的數據,對於平均貸款 50 萬澳元的借款人來說,自去年 5 月開始加息以來,利率增加意味著每月還款增加908澳元。

對於75萬澳元的貸款者來說,自儲備銀行去年5月開始上調利率以來,每月還款額增加了 114 澳元,或者是至今增加了 1362 澳元。

洛菲利表示,隨著經濟增長放緩,預計今年年底失業率將從目前的 3.5% 升至3.75%,到2025年年中升至4.5%。

與此同時,薪酬增長將繼續從近幾年的低水平回升。

洛菲利表示了解一些澳洲人目前很艱難。

他說:「一些家庭有大量的儲蓄緩衝,但有的家庭由於利率上升和生活成本的增加,他們的預算不斷壓縮。家庭資產負債表也受到了房價下跌的影響。」

但他指不確定性將繼續存在。

「另一個不確定因素是全球經濟將如何應對全球利率的大幅和快速上升。這些不確定性意味著澳洲經濟存在一系列潛在情況。」

明年情況將會如何?

西太平洋銀行 (Westpac)的首席經濟學家埃文斯(Bill Evans)向 SBS 新聞表示,當澳洲儲備銀行暫停上升利率時,「房地產市場可能會產生一些樂觀情緒」。

他補充說:「我認為,在2024年降息之前,疲軟的經濟通常會給房地產帶來影響。」

安保集團(AMP)的首席經濟學家 奧利弗(Shane Oliver)接受 SBS 新聞採訪時稱,明年「將開始變得更好」。

奧利弗說:「今年的通脹率可能仍將超過工資增長率,但隨著今年的發展,隨著通脹壓力開始消退,隧道盡頭會有更多的光明,所以我認為現在可能是處於最糟糕的時期。」

「明年我們將看到通脹率下降,物價仍然很高,但增速將放緩,工資可能已經趕上並超過通脹率,利率將達到峰值。」

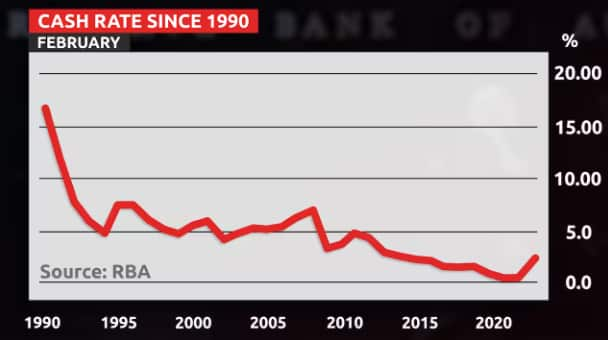

奧利弗表示,重要的是要知道,雖然現在現金利率看起來很高,但與1990年的17% 相比,它仍然非常低。

貸款者現在應該怎麼做?

據澳洲金融經紀人協會(FBAA)的數據,約有 80 萬筆固定利率抵押貸款將在2023 年轉換為浮動利率貸款,對許多人來說,這可能會導致他們的還款額陡增。

該協會常務董事懷特(Peter White)說,貸款者應該使用線上比較工具提前研究他們的選擇。

懷特說:「如果等到最後一刻才考慮該怎麼做,你的選擇就會更加有限。」

對於那些即將結束固定利率或尋求再融資的人來說,他們必須決定傾向固定利率還是浮動利率的抵押貸款。

他說,雖然浮動利率可能會讓用戶承受利率進一步上升的壓力,但也提供了最大的靈活性。

「固定利率貸款的靈活性較差,而且往往需要支付高額的提前退出費用。如果你想裝修、安裝游泳池、從抵押貸款中拿錢度假,或者在不久的將來進行再融資,那麼浮動利率可能是最好的選擇。」

懷特亦建議那些想要向另一個貸款機構再融資的人要保持謹慎。

他說:「雖然再融資可能意味著更低的利率,甚至有現金獎勵,但這些可能會被費用和退出成本所抵消。沒有什麼是免費的,有時再融資的成本更高。在這些情況下,最好是堅持與你目前的貸款機構合作,並嘗試重新談判。」

重新談判可能意味著延長貸款期限或轉為只付利息的還款方式。

他補充說,要貨比三家。

他說:「大多數借款人不知道可選擇的貸款機構有哪些。雖然每個人都知道主要的銀行,但現在有很大一部分抵押貸款是由不太為人所知的二級和非銀行貸款機構發放的。這些貸款機構可能非常有競爭力,也可能更加靈活,這通常適合收入不同的小企業主,或者那些過去有信用問題的人。」

置業者面臨甚麼?

對於首次置業者來說,這是一個艱難的時期;他們多年來一直在等待房價走低,現在價格終於走低了,他們卻面臨著借貸能力下降、利率和還款額上升的困擾。

信用報告機構 Equifax 報告指,受利率上漲和生活成本上升的影響,去年第四季度的抵押貸款需求下降了16.1%。

金融比較網站 Canstar 的金融專家米肯貝克爾(Steve Mickenbecker)說:「利率每進一步提高 0.25%,平均收入者的借貸能力就會下降約 1 萬澳元。」

「置業者需要重新評估自己的財產預期。」

為了幫助提高他們的借貸能力,Canstar 建議人們取消未使用的信用卡額度,這似乎是一個安全策略,但會降低借貸能力;尋求低利率貸款,這樣用戶就能夠借到更多的錢;並想辦法增加收入,比如加薪。

在平均年總收入 9.2 萬澳元的基礎上加薪 5%,或者對於一個單獨購房者來說,收入增長約 5000女澳元,就能增加 2.6 萬澳元的借款能力。 Canstar表示,對於伴侶雙方都能獲得 5% 的加薪,額外的 9200 澳元可以增加 5.3 萬澳元的借貸能力。

雖然利率或可能再進一步上調,但外界預測今年房價將進一步下跌,市場競爭減少,這可以使買家感到安慰。

瀏覽更多最新時事資訊,請登上廣東話節目 Facebook 專頁、MeWe 專頁、Twitter 專頁,或訂閱廣東話節目 Telegram 頻道。

SBS 中文堅守《SBS 行為守則》及《SBS 編採指引》,以繁體中文及簡體中文提供公平、公正、準確的新聞報道及時事資訊。作為一個公共服務廣播機構,SBS 的主要作用是提供多語種媒體服務,為全體澳洲人提供資訊、教育性及娛樂性內容,並與此同時反映澳洲多元文化社會的特色。SBS 廣東話及 SBS 普通話電台節目均已為大眾服務超過 40 年。按此進一步了解 SBS 中文。