ඔස්ට්රේලියාවේ 2018/19 මුදල් වර්ෂය සඳහා වූ මධ්යම රජයේ අය වැය පසුගිය අඟහරුවාදා (08/05) රාත්රියේදී භාණ්ඩාගාරික අමාත්ය Scott Morrison විසින් ඉදිරිපත් කරන ලදී.

ඔස්ට්රේලියානු මධ්යම රජයේ භාණ්ඩාගාරික අමාත්ය Scott Morrison විසින් ඉදිරිපත් කළ තුන්වන අය වැය ලෙසද මෙය හැඳින්වෙන අතර ඔස්ට්රේලියාවේ අඩු සහ මධ්යම ආදායම් ලාභීන් හට එහිදී සුබ පණිවිඩයක් ලැබුණි.

එනම් අඩු සහ මධ්යම ආදායම් ලාභීන් හට සැලකිය යුතු ලෙස ආදායම් බදු කප්පාදුවක් ලැබීමය.

ආදායම් බදු කප්පාදුව

කෙසේවෙතත්, මෙම අය වැය යෝජනා ඔස්ට්රේලියානු පාර්ලිමේන්තුව තුළ සම්මත විය යුතු අතර එසේ සම්මත වුවහොත් 2018/19 මුදල් වර්ෂයේ සිට මිලියන 10 ක පමණ අඩු ආදායම් සහ මධ්යම ආදායම් ලබන සේවකයින් හට මෙම නව ආදායම් බදු සහනය හිමිවනු ඇත.

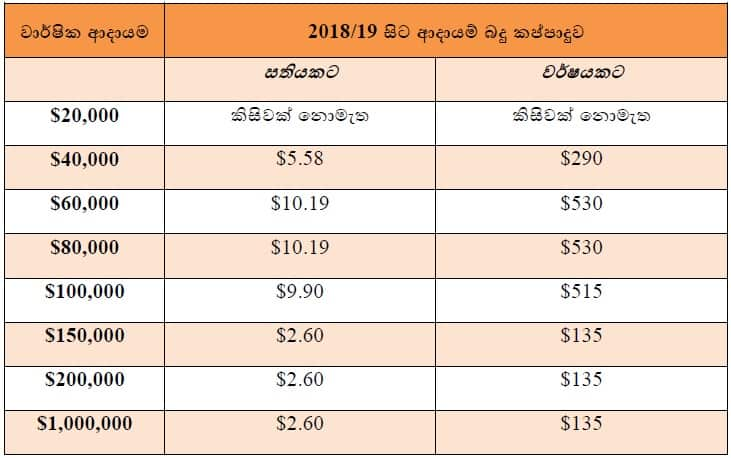

ඒ අනුව වාර්ෂික ආදායම ඩොලර් 37,000 දක්වා උපයන පුද්ගලයින් හට ලබන ජූලි සිට ඩොලර් 200 කින් පමණ තමන්ගේ ආදායම් බදු කප්පාදුවක් දැකිය හැකි බව ABC පුවත් සේවය වාර්තා කරයි.

මීට අමතරව වාර්ෂික ආදායම ඩොලර් 41,000 සිට 90,000 දක්වා උපයන පුද්ගලයින් හට ලබන ජූලි සිට ඩොලර් 530 ක උපරිම ආදායම් බදු සහනයක් හිමිවනු ඇත.

එමෙන්ම වාර්ෂික ආදායම ඩොලර් 87,000 ත් 90,000 ත් අතර වන පුද්ගලයින්ට මෙතෙක් කලක් බලපෑ 37% ක බදු අනුපාතය වෙනුවට 32.5% ක බදු අනුපාතයකට යටත් වීමද මෙම නව යෝජනා යටතේ සිදුවනු ඇත.

වාර්ෂික ආදායම ඩොලර් 20,000 කට වඩා අඩු පුද්ගලයින් හට ආදායම් බදු සහනයක් නොලැබෙන අතර ඩොලර් 100,000 ක් උපයන පුද්ගලයින් හට ඩොලර් 515 බදු සහනයක් හිමි වේ.

වාර්ෂික ආදායම ඩොලර් 20,000 සිට ඩොලර් 1,000,000 දක්වා යෝජිත ආදායම් බදු කප්පාදුව හේතුවෙන් ලැබීමට අපේක්ෂිත ආදායම් බදු සහනය පහත පරිදි වන බව ABC වෙබ් අඩවිය වාර්තා කරයි.

--------------------------------------------------------------------------------------------------------

SBS සිංහල සේවය සඳුදා, අඟහරුවාදා, බ්රහස්පතින්දා, සිකුරාදාපෙ.ව 11 සිට 12 දක්වා

සජීවීවසහපසුව online අහන්න - www.sbs.com.au/sinhalese

සජීවීව රූපවාහිනියෙන් අසන්න- Channel 38

සජීවීව ගුවන් විදුලියෙන්, (ප්රාන්ත සඳහා fm තරංගමාලා)

93.1fm – Victoria

97.7fm –NSW

105.5fm – Canberra

106.3fm – SA

93.3fm – QLD

96.9fm – WA

සජීවීවහෝ පසුව අහන්න Mobile APP - SBS Radio APP (free download)

SBS සිංහල Facebook පිටුව - www.facebook.com/sbssinhalese

“SBS සිංහල ගුවන් විදුලිය - සමස්ත ඔස්ට්රේලියාවටම ඇහෙන එකම සිංහල ගුවන් විදුලිය”

--------------------------------------------------------------------------------------------------------